日本法人の設立時に資本金を1億円以下に設定した、あるいは過去に減資を行ったという外資系企業は少なくありません。しかし2024年度の税制改正により、資本金が1億円以下であっても外形標準課税の対象となるケースが新たに設けられました。自社が該当するかどうか、一度確認しておく価値があります。

外形標準課税とは、法人事業税のうち、所得ではなく「事業規模の外形」を課税標準とする制度です。付加価値割・資本割は所得とは独立して計算されるため、赤字の事業年度であっても税額が生じる可能性があります。日本法人の税負担を考えるうえで見落とせない税目です。

2024年度改正では対象範囲が段階的に拡大されており、①減資による外形標準課税逃れへの対応(2025年4月1日以後開始事業年度から適用)、②大企業グループの100%子会社への対応(2026年4月1日以後開始事業年度から適用)の2点が特に重要です。後者は外資系企業の現地法人に直接影響する可能性があります。

本記事では、外形標準課税の制度概要から計算方法、2024年度改正の実務上の注意点まで、外資系企業の経理担当者・CFOが押さえるべきポイントを解説します。

外形標準課税とは

法人事業税の3本柱

法人事業税は、都道府県が事業活動に対して課す地方税です。資本金1億円超の法人(外形標準課税対象法人)については、課税の仕組みが3つの要素に分かれています。

| 課税区分 | 課税標準 | 赤字でも税額が生じうるか |

|---|---|---|

| 付加価値割 | 付加価値額(給与・利子・賃借料等) | 生じる可能性がある |

| 資本割 | 資本金等の額 | 生じる可能性がある |

| 所得割 | 所得(利益) | 所得がなければ発生しない |

付加価値割・資本割は事業活動の「規模」に着目して課税されるため、赤字の事業年度であっても税額が生じる可能性があります。これが外形標準課税の最大の特徴であり、日本に進出してまもない外資系企業が見落としやすい点です。

対象法人の判定

基本ルール:資本金1億円超

外形標準課税の基本的な対象法人は、事業年度末日における資本金(または出資金)の額が1億円を超える法人です(ただし公共法人等の一定の法人を除く)。外資系の日本子会社(株式会社、合同会社)は、資本金1億円超であれば原則的には外形標準課税の対象となります。

【2024年度改正①】減資への対応(2025年4月1日以後開始事業年度から適用)

一部の法人では、外形標準課税を回避するために資本金を1億円以下に減資する対応が行われていました。この問題に対処するため、2024年度税制改正により次の要件をすべて満たす法人は外形標準課税の対象とされました。

要件(すべて満たす必要あり)

- 前事業年度が外形標準課税の対象法人であること

- 事業年度末日において資本金が1億円以下であること

- 事業年度末日において、払込資本の額(会計上の資本金と資本剰余金の合計額)が10億円超であること

要件③の「払込資本の額」とは、貸借対照表上の資本金と資本剰余金の合計額です。たとえば資本金を1億円に減資しつつ資本剰余金として多額の金額を保持している場合、合計額が10億円を超えれば外形標準課税の対象に戻ります。

経過措置に関する注意

施行日(2025年4月1日)以後最初に開始する事業年度については、経過措置が設けられています。詳細は東京都主税局「外形標準課税の対象法人の見直し及び中間申告義務判定に関する改正について」をご参照ください。

【2024年度改正②】100%子法人等への対応(2026年4月1日以後開始事業年度から適用)

2024年度改正の中で外資系企業に最も影響が大きいのが、この100%子法人等への対応です。

大企業グループの傘下に資本金1億円以下の小規模子会社を置き、外形標準課税を回避するスキームへの対処として設けられました。次の要件をすべて満たす法人は、外形標準課税の対象となります。

要件(すべて満たす場合に適用)

- 資本金が1億円以下の法人

- 「特定法人」に完全支配されている(つまり、特定法人の直接・間接の100%子会社である)こと(または100%グループ内の複数の特定法人に発行済株式等の全部を保有されていること)

- 事業年度末日において、払込資本の額(会計上の資本金と資本剰余金の合計額)が2億円超であること

ここで「特定法人」とは、払込資本の額が50億円を超える法人(外形標準課税対象外法人を除く)および保険業法上の相互会社(外国相互会社を含む)をいいます。

外国親法人も「特定法人」になりうる

特定法人の定義(地方税法72条の2)に外国法人を除外する規定はありません。したがって、P Corp.のような外国親法人であっても、払込資本が50億円超であれば特定法人に該当し、その100%子会社であるS Japan K.K.は本改正の対象となります。

外国法人の資本金・資本剰余金の判定方法

外国親法人についても、その本店所在地国の法令に従って算定した、日本の会社の資本金および資本剰余金に相当する金額を用いて特定法人の判定を行うと考えられます。

また、外国通貨建ての金額は、事業年度終了日における対顧客直物電信売買相場の仲値(TTM)で円換算します。

外資系企業への具体的な影響

たとえば、米国親会社であるP Corp.が日本子会社S Japan K.K.を100%支配しているケースを考えます。

- P Corp.の払込資本が50億円超(円換算後)

- S Japan K.K.の資本金が1億円以下

- S Japan K.K.の払込資本(資本金+資本剰余金)が2億円超

この3要件を満たす場合、S Japan K.K.は2026年4月1日以後に開始する事業年度から外形標準課税の対象となります。

なお、P Corp.とS Japan K.K.の間に中間持株会社(P Corp.が100%保有)が介在する場合であっても、P Corp.による完全支配関係が維持されている限り、S Japan K.K.は本改正の対象となりうる点にも注意が必要です。

負担変動軽減措置

急激な税負担増加を緩和するため、以下の軽減措置が設けられています。

| 事業年度 | 控除額 |

|---|---|

| 2026年4月1日〜2027年3月31日までに開始する事業年度 | 増加額の3分の2 |

| 2027年4月1日〜2028年3月31日までに開始する事業年度 | 増加額の3分の1 |

| 2028年4月1日以後開始の事業年度 | 軽減なし(フル課税) |

なお、産業競争力強化法に基づく認定特別事業再編計画に沿ったM&Aにより100%子会社となった法人については、5年間外形標準課税の対象外とする特例措置もあります。

税率の構造(東京都の例)

外形標準課税の税率は都道府県ごとに異なります。東京都では超過税率が適用されており、2022年4月1日以後開始事業年度の税率は以下のとおりです。

| 課税区分 | 東京都の超過税率 |

|---|---|

| 付加価値割 | 1.26% |

| 資本割 | 0.525% |

| 所得割 | 1.18%(所得の大小にかかわらず一律) |

外形標準課税の対象となることで、所得割の税率は一律1.18%に引き下げられます。一方、対象外法人の所得割税率は最大7.48%です。ただし付加価値割・資本割が加わることで、特に事業規模が大きく赤字が続く法人では実質的な税負担が増加する可能性があります。

付加価値割の計算

付加価値額の構成

付加価値額は次の式で計算します。

付加価値額 = 報酬給与額 + 純支払利子 + 純支払賃借料 + 棚卸資産等に含まれる収益配分額 + 単年度損益 - 雇用安定控除各項目のポイントを解説します。

報酬給与額

役員・従業員に支払う給与・賞与・退職給付費用のうち、法人税上損金算入されるものの合計が対象です。

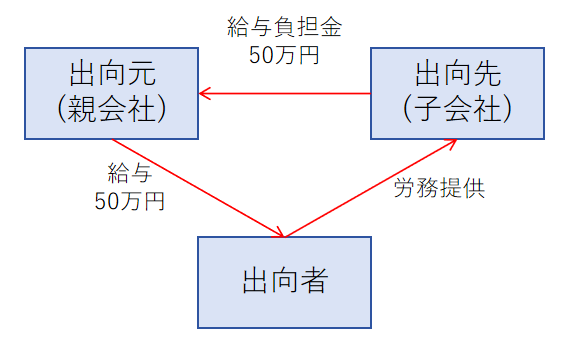

出向者の給与負担金

外資系企業の実務上、特に注意が必要なのが出向受入社員の給与負担金の取り扱いです。

上図のように、出向元(親会社)が出向者に給与50万円を支払い、出向先(日本子会社)が親会社に給与負担金50万円を支払う場合、出向先である日本子会社では、支払った給与負担金50万円が報酬給与額に算入されます。

一方、出向元(親会社)が日本の外形標準課税対象法人である場合、親会社の報酬給与額は、支払った給与50万円から受け取った給与負担金50万円を控除した50−50=0円となります。出向者の給与が二重に課税標準に算入されない仕組みになっています。

非居住者給与も含まれる

海外に勤務する役員・使用人が所得税法上の非居住者となっている場合でも、その者に支払う給与は報酬給与額に含まれます。ただし、実費弁償性のある手当(所得税法上の非課税手当に相当する額など)は報酬給与額に含めません(地方税法取扱通知 第4の2の4)。

海外赴任者を多く抱える外資系企業では、非居住者への給与支払額も漏れなく集計する必要があります。

雇用安定控除

報酬給与額が収益配分額(報酬給与額+純支払利子+純支払賃借料の合計)の70%相当額を超える場合には、超える部分の一定額を「雇用安定控除」として付加価値額から控除できます(地方税法72条の20)。

賃上げ促進税制との関係

令和4年4月1日から令和9年3月31日までの間に開始する事業年度について、法人税上の賃上げ促進税制の適用対象となっている場合(一定割合以上の賃上げが行われている場合)には、付加価値割の計算においても一定額を控除できる時限措置があります。

純支払利子

支払利子の合計額から受取利子の合計額を控除した純額です(地方税法72条の16)。ここでいう支払利子は、負債の利子や手形の割引料等のうち、法人税において損金算入されるものが対象です。

親会社等からのグループ内借入金(Intercompany Loan)に係る利子については、過大支払利子税制・過少資本税制により一部が損金算入されない場合があります。その場合、損金算入された部分のみが純支払利子の計算に含まれます。親会社ローンを有する外資系企業は、損金算入額の確認が必要です。

純支払賃借料

支払賃借料の合計額から受取賃借料の合計額を控除した純額です(地方税法72条の17)。対象となるのは、土地または家屋の使用・収益を目的とする権利で、その存続期間が1か月以上のものです。機械装置や車両等のリース料は対象外となります。

具体的には、オフィスの賃借料が典型例です。本社・支店・倉庫等として使用する物件の賃料が対象に含まれます。

棚卸資産等に含まれる収益配分額

報酬給与額・純支払利子・純支払賃借料は原則として法人税で損金算入される事業年度に課税標準に算入しますが、棚卸資産・有価証券・固定資産・繰延資産に含まれている場合には、実際に支出された事業年度に算入します。

製造業の場合、当期に支払った労務費や工場の賃借料が製品・仕掛品等の棚卸資産に含まれることとなります。こうした金額は損金算入のタイミングにかかわらず、支出した事業年度の付加価値額に算入されます。

単年度損益

各事業年度の所得割の課税標準となる所得(欠損金の繰越控除前)に相当する金額です。赤字(欠損)の場合はマイナスされます。欠損額が大きい場合には付加価値額全体がゼロとなり、付加価値割の課税が生じないケースもあります。ただし、報酬給与額・純支払賃借料等が相当額あれば、欠損であっても付加価値額がプラスとなり税額が発生する場合があります。

資本割の計算

資本割の課税標準は、資本金等の額と資本金+資本準備金の合計額のいずれか大きい額です。

資本割 = (資本金等の額と資本金+資本準備金のいずれか大きい額)× 税率(東京都:0.525%)資本金等の額は税務上の払込資本にあたる概念であり、基本的には会計上の資本金+資本剰余金に相当します。ただし、会社がこれまでに行ってきた資本取引(無償増資・無償減資・自己株式の取得・消却等)の内容によっては、会計上の資本金+資本剰余金と一致しない場合があります。また、無償増資・無償減資が行われた場合や、子会社株式等を保有する持株会社等に該当する場合には特例措置があり、資本金等の額に一定の修正が加えられます。

資本割については、所得とは無関係に課税されるため、欠損の事業年度であっても税額が生じる点に注意が必要です。

申告・納付スケジュール

外形標準課税は、法人事業税の申告書として都道府県税事務所へ申告・納付します。

| 申告区分 | 期限 |

|---|---|

| 確定申告 | 事業年度終了後2ヶ月以内(申告期限延長の承認を受けた場合は3ヶ月以内) |

| 中間申告(予定申告または仮決算) | 事業年度開始から6ヶ月経過後2ヶ月以内 |

中間申告の注意点

法人事業税の中間申告は、通常、前期の法人税額が20万円以下の場合には義務がありません。しかし外形標準課税の対象法人は、法人税の中間申告義務の有無にかかわらず中間申告が必要です。外形標準課税では所得がなくても付加価値割・資本割の課税が生じる場合があるため、法人税の中間申告義務の有無で判定する通常の基準が当てはまらないためです。

実務上は、仮決算による中間申告は手間がかかるため、前期実績の2分の1を納付する予定申告で対応するケースがほとんどです。

外資系企業の実務チェックポイント

以上を踏まえ、外資系日本法人の経理担当者・CFOが確認しておくべきポイントを整理します。

① 自社は外形標準課税の対象か

- 期末資本金が1億円超 → 対象

- 期末資本金が1億円以下でも、払込資本が10億円超かつ前期が外形対象 → 2025年度から対象(減資対応)

- 期末資本金が1億円以下でも、特定法人(払込資本50億円超の親会社等)に完全支配されており払込資本が2億円超 → 2026年度から対象(100%子法人等対応)

- 親会社が外国法人であっても特定法人の判定から除外されない。外国親法人の資本金・資本剰余金を現地国の法令に基づき算定し、子会社の期末日のTTMで円換算した金額が50億円超かどうかを確認する

- 為替変動により特定法人の該当・非該当が事業年度ごとに変わりうるため、毎期判定が必要

② 付加価値額の構成要素を把握しているか

- 出向受入社員の給与負担額を把握しているか

- 親会社等からの借入金に係る利息のうち損金算入される額は純支払利子の計算に反映されているか

- オフィス賃料(純支払賃借料)は正確に集計されているか

③ 資本金等の額の計算は適切か

- 無償増資・無償減資が過去にある場合、税務上の資本金等の額を再確認したうえで調整計算が入る

- 資本金+資本準備金の合算額との比較を行っているか

まとめ

外形標準課税は、所得ではなく事業の外形規模(給与・賃借料・資本金等)に課税する制度です。付加価値割・資本割は所得とは独立して計算されるため、赤字の事業年度であっても税額が生じる可能性がある点が、法人税との大きな違いです。

2024年度改正により対象範囲が拡大され、特に大企業(払込資本50億円超)に完全支配された日本法人は、資本金1億円以下であっても2026年4月1日以後開始事業年度から外形標準課税の対象となりうることに注意が必要です。外資系企業の日本法人の多くがこの要件に該当する可能性があります。

本記事で見た通り、日本子会社の資本設計によって外形標準課税の対象となるかどうかが決まります。また資本設計は法人税や消費税などほかの税目の税額にも影響があります。詳細は記事21「法人設立前に決めるべき税務論点チェックリスト」をご参照ください。

本記事は2026年5月時点の法令・東京都主税局の公表情報に基づいています。税率・要件等は都道府県・事業年度によって異なる場合があります。個別の判断については税理士にご相談ください。

コメント