外資系企業の日本子会社が、設立から数年間は赤字続きになるというのはよくあるケースです。市場への浸透に時間がかかるうえ、親会社へのロイヤリティやマネジメントフィーが重なれば、黒字化まで相当な時間を要することもあります。

こうした赤字年度については、欠損金の繰越控除と繰り戻し還付を活用することが考えられます。これらは法人税負担を軽減するための重要な手段ですが、使える場面と使えない場面が明確に分かれており、外資系企業には特有の注意点もあります。この記事では以下の点を解説します。

- 欠損金とは何か(会計上の赤字との違い)

- 繰越控除の仕組み・期間・控除限度額

- 繰り戻し還付の仕組みと適用制限

- 外資系企業特有の論点(50%制限・親会社の資本金判定・組織再編時の引継制限)

欠損金とは

法人税法上の「欠損金額」

欠損金とは、法人税法上、各事業年度の所得計算において損金の額が益金の額を超える場合のその超過額です(法人税法第2条19号)。

注意が必要なのは、会計上の「当期純損失」とは必ずしも一致しないという点です。法人税の計算では、会計上の利益・損失に各種の税務調整(加算・減算)を加えて課税所得を計算するため、会計上は赤字でも税務上は黒字になることがあり、その逆もあります。

繰越控除や繰り戻し還付を検討する際の起点となるのは、税務上の欠損金額(法人税申告書ベース)です。

欠損金の繰越控除

制度の概要

欠損金の繰越控除とは、ある事業年度に生じた欠損金を翌年度以降の所得から控除する制度です(法人税法第57条)。将来の黒字と相殺することで、その分の法人税負担を軽減することができます。

繰越期間:10年

現行制度では、欠損金の繰越期間は10年(平成30年4月1日以降に開始する事業年度において生じた欠損金)です。それ以前に生じた欠損金の繰越期間は9年となります。

発生から10年を超えた欠損金は失効します。複数年度にわたって欠損金が生じている場合は、古いものから順に控除します。

控除限度額:「全額控除」か「50%制限」か

繰越欠損金の控除には、控除前の所得金額に対する上限が設けられており、法人の区分によって異なります。

| 法人の区分 | 控除限度額 |

|---|---|

| 中小法人等 | 所得金額の100%(全額控除) |

| 中小法人等以外 | 所得金額の50% |

中小法人等とは、基本的には資本金の額が1億円以下の法人を指します。ただし、資本金1億円以下であっても中小法人等から除外される場合があります。外資系企業にとって重要なこの論点は、後述の「外資系企業特有の論点」で詳しく解説します。

適用要件:青色申告と帳簿書類の保存

繰越控除が認められるのは、青色申告書を提出した事業年度に生じた欠損金に限られます(法人税法第58条第1項)。

また、欠損金が生じた事業年度だけでなく、繰越期間中も連続して確定申告書を提出し、かつ欠損金が生じた事業年度の帳簿書類を保存していることが必要です。青色申告の取り消しや帳簿書類の保存懈怠が生じると、その後に生じた欠損金についても繰越控除が認められなくなるため、注意が必要です。

欠損金の繰り戻し還付

制度の概要

欠損金の繰り戻し還付とは、当期に生じた欠損金を前事業年度(1年分)の所得に繰り戻し、前期に納付した法人税額の還付を受ける制度です(法人税法第80条)。

この制度が適用されるのは、前期に所得が生じており、法人税を実際に納付していた法人が、当期に欠損金を生じた場合です。前期の納付済み法人税の一部が還付される形になるため、将来の黒字を待たずに、赤字が出た年度に即座にキャッシュの還付を受けられる点が、繰越控除とは異なる実務上のメリットです。

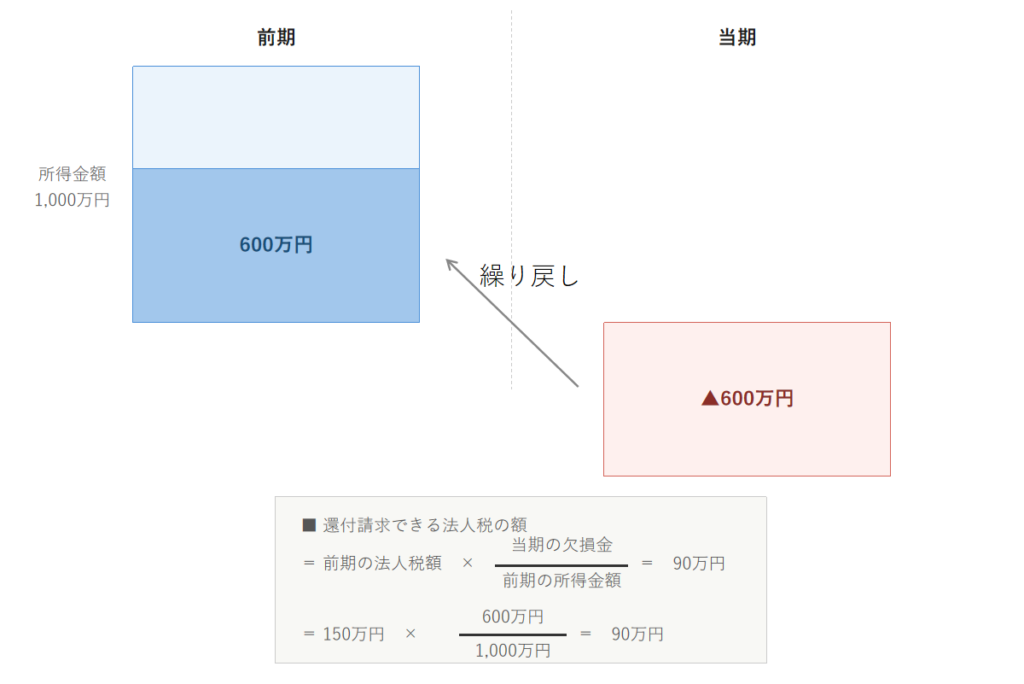

上の図の例で仕組みを確認します。前期の所得金額が1,000万円(法人税額150万円)であった法人が、当期に600万円の欠損金を生じた場合、還付を受けられる法人税額は次のとおりです。

還付金額 = 150万円 × 600万円 ÷ 1,000万円 = 90万円

計算式が示すとおり、還付額は「前期の法人税額のうち、前期所得に占める当期欠損金の割合に相当する部分」として計算されます。還付額の上限は前期に実際に納付した法人税額(この例では150万円)です。当期の欠損金が前期の所得金額を上回る場合でも、前期の法人税額を超えた還付を受けることはできません。

適用法人の制限:中小法人等のみ適用できる

繰り戻し還付は、中小法人等に限定された制度です。租税特別措置法第66条の12により、中小法人等以外の普通法人については、繰り戻し還付の規定は原則として適用が停止されています。

なお、厳密には繰り戻し還付の適用対象は「中小企業者等」ですが、その範囲は繰越控除における「中小法人等」とほぼ同じであるため、以下では便宜上「中小法人等」として統一して記載します。

ただし、解散・清算事業年度等については中小法人等以外の法人も適用が可能です。

中小法人等に該当しない法人は基本的に繰り戻し還付を利用できないため、当期の欠損金は翌期以降に繰り越して、将来の所得と相殺するしかありません。

適用要件:青色申告の継続

繰り戻し還付の適用を受けるためには、欠損事業年度(当期)だけでなく、還付所得事業年度(前期)においても青色申告書を提出していることが必要です(法人税法第80条第3項)。

繰越控除と同様、青色申告が制度利用の前提となる点に注意が必要です。

申請手続き

中小法人等が繰り戻し還付を申請する場合の手続きの概要は以下のとおりです。

- 欠損金が生じた事業年度の確定申告書(法人税申告書)を提出する

- 「欠損金の繰戻しによる法人税の還付請求書」(所定書式)を確定申告書と同時に所轄税務署へ提出する(法人税法第80条第1項)

- 税務署による審査後、還付金が指定口座に振り込まれる

確定申告書と還付請求書を同時提出することが要件とされており、原則として申告後に別途提出することはできない点に注意が必要です(ただしやむを得ない理由がある場合には、確定申告後の提出も認められる場合があります。)

外資系企業特有の論点

「中小法人等」の判定:資本金だけでは決まらない

繰越控除の控除限度額(所得の100% or 50%)と繰り戻し還付の適用可否は、「中小法人等」に該当するかどうかで決まります。ここで外資系企業にとって重要なのが、資本金1億円以下であっても中小法人等から除外される場合があるという点です。

具体的には、資本金の額が5億円以上の法人(大法人)による完全支配関係(100%の資本関係)がある法人は、自社の資本金額にかかわらず「中小法人等」から除外されます。

外資系日本法人の場合、自社の資本金が1億円以下であっても、親会社(外国法人)の資本金が5億円以上であれば、大法人による完全支配関係にある法人として中小法人等から除外されます。外資系企業は、まず親会社の資本金の額を確認することが重要です。

| 論点 | 中小法人等 | 中小法人等から除外される法人 |

|---|---|---|

| 繰越欠損金の控除限度額 | 100%(全額) | 50% |

| 繰り戻し還付 | 適用可 | 原則適用停止 |

中小法人等から除外される法人が設立初期に多額の損失を計上した場合、繰越欠損金が積み上がっても、黒字転換後に毎期控除できるのは課税所得の50%が上限です。大きな損失を一気に取り戻すことはできず、解消に時間がかかる点を中長期の財務計画に織り込んでおく必要があります。

【例】A Japan K.K.(米国親会社Aの100%子会社、資本金3,000万円)が設立後3年間で累計1億円の欠損金を計上した場合。

4年目に5,000万円の課税所得が生じても、控除できるのは50%(2,500万円)が上限です。残り7,500万円の欠損金は5年目以降に繰り越されます。この50%制限は、A Japan K.K.の資本金が1億円以下であっても、親会社Aの資本金が5億円以上であれば適用されます。

支店(PE)形態との違い

外国法人が日本に支店(恒久的施設、PE)を設けて事業を行う場合の欠損金の取り扱いは、子会社形態とは異なります。外国法人の支店は日本国内の法人格を持たないため、支店で生じた欠損金は日本の法人税申告(外国法人の申告)の文脈で繰り越します。支店と子会社の税務比較については「外資系企業の日本進出|支店と子会社の税務比較」で詳しく解説しています。

M&A・組織再編時の引継制限

適格合併等の組織再編を行う場合、被合併法人等の繰越欠損金を引き継げるかどうかは、支配関係継続・事業内容等の一定要件を満たすかどうかによります。また、合併・買収後における欠損金の利用制限も存在します。

M&Aのデューデリジェンス場面では、対象会社が保有する繰越欠損金の金額・残存年数・引継可否を必ず確認する項目のひとつです。本記事では概論にとどめますが、組織再編の場面では個別の検討が不可欠です。

グループ通算制度との関係

グループ通算制度を採用している場合、通算グループ内の欠損法人の欠損金を、他の所得法人の所得と通算することができます。外資系企業が日本に複数の法人を持つケースでは、グループ通算制度の選択を検討する余地があります。グループ通算制度の詳細についてはグループ通算制度とは|外資系企業が導入を検討する際のメリット・デメリットと注意点で詳しく解説しています。

まとめ

欠損金の繰越控除と繰り戻し還付の主要ポイントを比較します。

| 項目 | 繰越控除 | 繰り戻し還付 |

|---|---|---|

| 根拠条文 | 法人税法第57条 | 法人税法第80条 |

| 概要 | 欠損金を繰り越して将来の所得から控除(繰越期間は10年) | 欠損金を前期所得に繰り戻し、前期納税額を還付 |

| 対象法人 | すべての法人(ただし中小法人等以外は控除限度が所得の50%) | 中小法人等のみ(中小法人等以外は原則適用停止) |

| 主な要件 | 青色申告・帳簿書類の保存 | 青色申告・確定申告と同時の還付請求書提出 |

外資系日本法人が実務上おさえるべきポイントは以下の3点です。

① 親会社の資本金を確認する

自社の資本金が1億円以下であっても、外国親会社の資本金が5億円以上であれば「大法人の完全支配関係にある法人」として中小法人等から除外されます。この場合、繰越欠損金の控除は所得の50%が上限となり、繰り戻し還付は原則利用できません。親会社の資本金の確認が出発点となります。

② 欠損金は10年で失効する

設立初期に生じた損失が多い場合でも、繰越期間内に黒字が十分に発生しなければ繰越欠損金が使えずに消滅します。黒字転換の見通しを踏まえた中長期の税務計画が重要です。

③ M&A・組織再編の場面では欠損金の引継可否を必ず確認する

対象会社が保有する繰越欠損金が引き継げるかどうかは、取引価値の評価に直結する重要な論点です。事前のデューデリジェンスで残存年数と引継要件を確認することが不可欠です。

コメント