はじめに:外資系企業で組織再編が必要になる場面

外資系企業の日本法人では、グループの意思決定により突然「日本の子会社を統合したい」「事業部門を切り出して別会社にしたい」「日本法人を親会社に吸収したい」といった要請が来ることがあります。

こうした組織再編は、日本では税務上の取扱いが詳細に規定されており、一定の要件を満たせば課税を繰り延べたまま再編を実行することができます。一方、要件を満たさない場合は移転資産の含み益に課税が生じることもあります。

この記事では、外資系企業の経理担当者や海外本社の担当者が組織再編の税務上の全体像を把握できるよう、以下の点を中心に解説します。

- 組織再編税制が対象とする主要な5類型

- 適格再編と非適格再編の違い(課税繰延 vs 時価課税)と適格要件の3グループ

- 繰越欠損金の引継ぎ・利用制限とみなし共同事業要件

- クロスボーダー再編の検討手順と日本税務上の注意点

組織再編税制の全体像:主要な5類型

主要な組織再編のスキームは以下のとおりです。

各類型のイメージをつかむため、以下のケースを例に整理します。

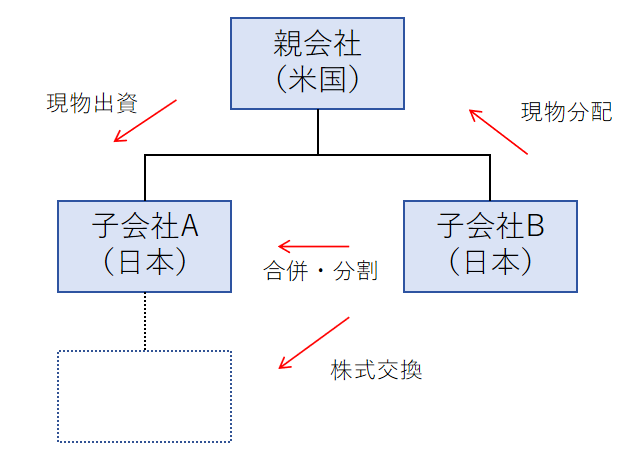

前提ケース:米国親会社(US Parent)が日本子会社A社・B社をそれぞれ100%保有しており、B社の事業をA社に移管したい。

| 類型 | 概要 | B社事業をA社へ移管する場合のイメージ |

|---|---|---|

| 合併 | A社がB社を吸収(吸収合併)または新会社を設立して両社が合体(新設合併) | B社をA社に吸収合併。B社は消滅し、資産・負債・契約・従業員がすべてA社に移転する。移管対象が事業全体の場合に使われる |

| 会社分割 | 事業の一部または全部を切り出して別会社に移転(吸収分割・新設分割) | B社の対象事業部門のみをA社に移転(吸収分割)。B社自体は存続するため、一部の事業のみ移管したい場合に適している |

| 現物分配 | 金銭以外の資産を株主に分配(子会社株式の現物配当など) | ①B社がUS Parentに事業資産を現物分配(配当)→ ②US ParentがA社にその事業資産を現物出資、という2段階で事業の移管ができる |

| 現物出資 | 金銭以外の資産(事業・不動産等)を出資して株式を取得 | 上記2段階スキームの後半として使われるほか、US ParentがB社株式そのものをA社に現物出資してB社をA社の完全子会社にする移管も考えられる |

| 株式交換・株式移転 | ある企業の全株式を別の企業に取得させ、完全子会社化する手法。移転先が既存会社の場合は株式交換、新設会社の場合は株式移転と呼ばれる | B社の全株式をA社が取得し、BがAの完全子会社になる |

なお、上記の前提ケースでは米国親会社(外国法人)が再編の当事者として関与するため、クロスボーダー組織再編に該当し、税務上の取扱いに特有の論点が生じます。詳しくは「5. クロスボーダー再編の検討手順と日本税務上の注意点」をご参照ください。以降は特に言及がない限り、日本国内の法人間での再編を前提として解説します。

適格再編と非適格再編:課税の有無が決まる分岐点

組織再編税制の最大のポイントは、再編が「適格」か「非適格」かという判定です。

非適格再編:時価で課税される

非適格再編の場合、移転する資産・負債を時価で譲渡したものとして、含み益に対して法人税が課税されます。

たとえば帳簿価額1億円・時価3億円の土地を他の法人に移転する再編が非適格であれば、2億円の譲渡益に法人税が課されます。

適格再編:課税が繰り延べられる

適格再編の場合、資産・負債は帳簿価額のまま引き継がれ、含み益への課税は繰り延べられます。現金の移動がないにもかかわらず課税が生じるという事態を回避でき、グループ内再編を実行しやすくなります。

適格要件の3グループ:持株比率で区分する

適格再編の要件は、当事法人間の持株比率(支配関係の有無)によって3グループに分かれます。ここでは合併を例に整理します。

まず、すべてのグループに共通する要件として以下があります。

- 合併対価要件:被合併法人の株主に対し、合併法人の株式等以外の資産(金銭等)が交付されないこと

これに加え、グループごとに以下の追加要件が求められます。

グループ①:完全支配関係内の再編(持株比率100%)

親子会社間(100%支配)または兄弟会社間(共通の親会社が100%支配)での再編です。

追加要件は最も少なく、以下の1点のみです。

- 株式継続保有要件:兄弟会社間合併など同一者による完全支配関係の場合は、合併後も完全支配関係が継続すること

なお、従業者引継ぎ要件・移転事業継続要件は、完全支配関係内の合併では求められません。

グループ②:支配関係内の再編(持株比率50%超100%未満)

親子会社間(50%超支配)での再編です。合併対価要件に加え、以下が求められます。

- 従業者引継ぎ要件:被合併法人の合併直前の従業者のうち、おおむね80%以上が合併後も引き続き業務に従事することが見込まれること

- 移転事業継続要件:被合併法人の主要な事業が合併後に合併法人において引き続き営まれることが見込まれること

- 株式継続保有要件:合併後も支配関係が継続すること

グループ③:共同事業再編(持株比率50%以下または支配関係なし)

第三者間や少数株主が関与する再編で、要件が最も厳格です。合併対価要件に加え、以下がすべて求められます。

- 事業関連要件:被合併法人の事業と合併法人の事業とが相互に関連するものであること

- 事業規模要件または経営参画要件:両社の売上・従業者数等の規模がおおむね5倍以内であること、または合併前の被合併法人の特定役員が合併後に合併法人の特定役員となることが見込まれること

- 従業者引継ぎ要件:被合併法人の合併直前の従業者のうち、おおむね80%以上が合併後も引き続き業務に従事することが見込まれること

- 移転事業継続要件:被合併法人の主要な事業が合併後に合併法人において引き続き営まれることが見込まれること

- 株式継続保有要件:支配株主に交付される合併法人株式が、継続して保有されることが見込まれること

繰越欠損金の引継ぎと利用制限

欠損金の引継:適格合併の場合の被合併法人の引継ぎ及びその制限

適格合併では、消滅会社(被合併法人)が持つ繰越欠損金を存続会社(合併法人)が原則として引き継ぐことができます。ただし多額の欠損金を抱える会社を吸収して引き継いだ欠損金を使って租税回避を防ぐため、引継ぎ制限規定が置かれています。

具体的には、支配関係(50%超の保有)が生じた日から5年を経過していない場合、みなし共同事業要件を満たさない限り、被合併法人の繰越欠損金は引き継げません。

利用制限:受け手側の既存の欠損金が使えなくなるケース

利用制限は適格合併に限らず、適格組織再編成等(合併・分割・現物出資・現物分配)が行われた場合に、資産等を受け入れる側の法人(合併法人・分割承継法人等)が合併等の前から保有していた繰越欠損金の一部が使用できなくなる制限です。これは、欠損金を多く抱える会社に黒字会社を吸収合併させて欠損金を活用する、いわゆる「逆さ合併」による租税回避を防ぐための規定です。

支配関係が生じた日から5年を経過しておらず、かつみなし共同事業要件を満たさない場合、既存の欠損金の一部の利用ができなくなります。

みなし共同事業要件

みなし共同事業要件とは、完全支配関係内または支配関係内の適格組織再編であっても、実質的に共同事業と同視できる場合に引継制限・利用制限の適用を除外するための要件です。主に以下の要件で判断されます。

- 事業関連性要件:双方の事業が相互に関連するものであること

- 事業規模要件:双方の売上高・従業者数等の規模がおおむね5倍以内であること

- 事業規模継続要件:支配関係発生時から再編直前まで事業規模の割合が概ね2倍を超えて変動していないこと

- 経営参画要件:双方の特定役員が再編後も合併法人等の特定役員に就くことが見込まれること

外資系への示唆:日本子会社の統合を検討する際は、各社の繰越欠損金の残高・支配関係の開始時期やみなし共同事業要件を事前に確認し、欠損金の引継ぎ・利用ができるかどうか検討することが重要です。

繰越欠損金の繰越期間・制限の詳細については、欠損金の繰越控除・繰戻し還付をあわせてご参照ください。

クロスボーダー再編の検討手順と日本税務上の注意点

外国法人が関与するクロスボーダー再編では、国内再編と比べて検討すべき事項が多岐にわたります。以下の順序で整理することが実務上の基本となります。

①準拠法の確認:どの国の法律に基づく再編か

まず、どの国の法律に準拠した組織再編を行うかを確認します。たとえば米国親会社の下にある2つの日本子会社を合併させる場合は、日本法令に準拠した合併となります。一方、外国法令に準拠した再編を行う場合は、その再編が日本の組織再編税制上のいずれの類型(合併・分割・現物出資等)に相当するかを別途検討する必要があります。

②日本の税務上の取扱いの検討

準拠法の確認後、日本の税務上の取扱い(適格・非適格の判定等)を検討します。なお、日本の組織再編税制では、外国法人が当事者となる場合に国内再編とは異なる取扱いが定められているケースがあります。

例えば、現物分配については日本法人から日本法人への分配のみが適格とされており、外国法人への現物分配は非適格となります。また、現物出資についても、外国法人が当事者となる場合には非適格となるケースがあります。このように、クロスボーダー再編では通常の国内再編とは異なる取扱いが生じる点に注意が必要です。

③外国における課税関係の確認

日本側の検討に加え、相手国における課税関係の有無も確認が必要です。上記の例であれば、日本子会社の合併について米国側で課税が生じるかどうかを別途検討します。

なお、再編の直接の当事者でなくても、国によっては課税が生じる場合がある点にも注意が必要です。特に当事者法人の株主については、間接譲渡益課税が適用されるような場合もあり、課税関係の確認は当事者法人にとどまらず、その株主も含めた範囲で行うことが重要です。

このように、クロスボーダー再編では複数国にまたがる法務・税務上の検討が必要となるため、早期に各国の専門家を巻き込んで進めることが重要です。

実務上の注意点

①税務上の影響の確認と専門家への相談

組織再編の検討は段階を踏んで進めることができます。特にクロスボーダー再編の場合には、①各国で課税が生じるかどうかの検討、②課税が生じる場合の税額試算、③申告サポートという流れで進めるケースも多くあります。

いずれの場合も、組織再編が税額に与える影響は大きくなりがちです。スキームの検討段階から早期に専門家へ相談することが不可欠です。

②法人税以外の税目への影響

本記事では主に法人税の取扱いについて解説していますが、組織再編に際しては登録免許税・不動産取得税・消費税などのその他の税目で課税が生じるかどうかも重要な論点です。クロスボーダー再編の場合も同様に、これらの税目に加え、印紙税の検討も欠かせません。

まとめ:組織再編を検討する際のチェックポイント

外資系企業が日本での組織再編を検討する際に、まず確認すべき視点を整理します。

再編類型と課税国の確認

- ☐ どの再編類型(合併・分割・現物出資・現物分配・株式交換等)が目的に合っているか?

- ☐ どの国の法令に準拠した再編か?外国法令準拠の場合、日本の再編類型への当てはめは?

- ☐ 現物分配・現物出資など、外国法人が当事者となることで取扱いが異なる類型ではないか?

- ☐ 各国における課税関係を確認したか?(直接の当事者だけでなく株主レベルも含む)

日本での課税関係の確認

適格要件の確認

- ☐ 当事法人間の持株比率は?(完全支配・支配・共同事業のいずれか)

- ☐ 合併対価要件・従業者引継ぎ要件・移転事業継続要件・株式継続保有要件を満たすか?

繰越欠損金の取扱い

- ☐ 各社の繰越欠損金の残高と支配関係の開始時期を確認したか?

- ☐ 支配関係が生じてから5年を経過しているか?(引継制限・利用制限の判定)

- ☐ みなし共同事業要件を満たすか?(事業関連性・事業規模・経営参画要件の確認)

その他の税目

- ☐ 登録免許税・不動産取得税・消費税・印紙税など、法人税以外の税目の課税関係を確認したか?

組織再編税制は、M&Aや事業再編が活発な外資系企業にとって避けて通れない税務領域です。特にクロスボーダーの要素が絡む場合は、日本税務の専門家を早期に巻き込むことが、予期せぬ課税コストの回避につながります。

コメント