はじめに

前回の記事では、外資系企業が日本でビジネスを行う際に直面する源泉所得税の基本について解説しました。その中で「租税条約があれば税率が軽減される場合がある」とご説明しましたが、今回はその租税条約そのものについて掘り下げます。

租税条約は、源泉税の実務を理解するうえで欠かせない前提知識です。各論(ロイヤリティ・配当・利子など)に入る前に、仕組みと考え方をしっかり押さえておきましょう。

租税条約とは何か

租税条約とは、2カ国間で締結される条約で、主に以下の2つを目的としています。

① 二重課税の防止 同じ所得が日本と相手国の両方で課税されてしまう「二重課税」を排除するための取り決めです。たとえば、日本法人が海外親会社にロイヤリティを支払う場合、日本で源泉税が課されたうえに相手国でも課税されるケースがあります。租税条約はこの二重課税を防ぐ役割を果たします。

② 脱税・租税回避の防止 税務当局間での情報交換や徴収共助を通じて、国境をまたいだ脱税・租税回避に対応します。

日本は現在、90の条約等により157カ国・地域をカバーするネットワークを持っています(2026年3月時点、財務省)。外資系企業が日本で取引する相手国の多くは、すでに条約締結国であることがほとんどです。

条約と国内法、どちらが優先されるか

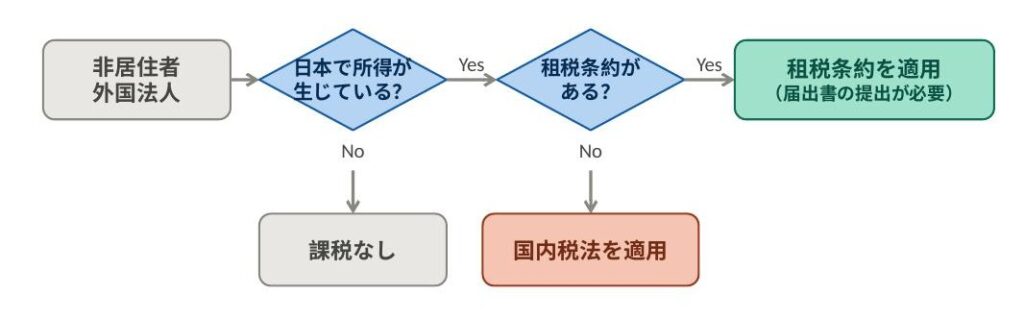

源泉税の税率は、①日本の国内法と②租税条約、の2つで決まります。原則として条約が国内法に優先します。つまり、条約で低い税率が定められていれば、その低い税率が適用されます。

ただし、ここで重要なポイントがあります。

租税条約に基づいて源泉税の減免を受けるためには、税務署への届出書の提出が必要です。

条約を締結している国への支払いであっても、届出書を提出しない限り、国内法の税率(原則20.42%)が適用されます。この点は外資系企業の実務でよく見落とされるため、特に注意が必要です。届出手続きの詳細は別の記事で解説します。

主要国との条約税率一覧

外資系企業の実務で特に関係の深い主要国について、ロイヤリティ・配当・利子の条約税率をまとめます。条約がない場合の国内法税率は原則20.42%(所得税20%+復興特別所得税0.42%)です。

なお、以下の税率は復興特別所得税(2.1%)を含まない条約上の税率です。実際の源泉税額の計算には別途ご注意ください。

| 相手国 | ロイヤリティ | 配当(一般) | 配当(大株主) | 利子 |

|---|---|---|---|---|

| 国内法(条約なし) | 20% | 20% | 20% | 20% |

| アメリカ | 0% | 10% | 0/5% | 0/10% |

| イギリス | 0% | 10% | 0% | 0% |

| ドイツ | 0% | 15% | 0/5% | 0% |

| フランス | 0% | 10% | 0/5% | 10% |

| オランダ | 0% | 10% | 0/5% | 0/10% |

| スイス | 0% | 10% | 0% | 0/10% |

| スウェーデン | 0% | 10% | 0% | 0% |

| オーストラリア | 5% | 10% | 0/5% | 10% |

| シンガポール | 10% | 15% | 5% | 0/10% |

| 中国 | 10% | 10% | 10% | 10% |

| 韓国 | 10% | 15% | 5% | 10% |

| 香港 | 5% | 10% | 5% | 10% |

| インド | 10% | 10% | 10% | 10% |

| カナダ | 10% | 15% | 5% | 10% |

上記税率はPwC Worldwide Tax Summaries(taxsummaries.pwc.com、2026年1月更新)を参照して作成。「大株主」は一定の持株比率要件を満たす法人株主が対象。租税条約の内容は改定される場合があります。最新情報および詳細は財務省・租税条約に関する資料および国税庁の公式サイトをご確認ください。

欧米の主要国(米・英・独・仏・蘭・スイス・スウェーデン)ではロイヤリティが**0%**となっており、国内法税率との差が特に大きくなっています。これらの国に対して届出なしに20.42%で源泉徴収してしまうと、大きな過誤納が生じることになります。

条約の恩典を受けるための手続き(概要)

条約の軽減税率を適用するためには、原則として支払い前に以下の手続きが必要です。

租税条約に関する届出書の提出 支払者(日本法人)が、支払いを行う前に税務署に届出書を提出します。

居住者証明書の添付 届出書には、受取人が条約相手国の居住者であることを示す「居住者証明書」(Certificate of Residence)の添付が必要になるケースがあります。この証明書は相手国の税務当局に申請して取得するものであり、発行まで数週間〜数ヶ月かかる場合があります。

手続きの詳細(書類の種類・記載方法・提出先・期限)については、租税条約届出書の書き方・提出手順で詳しく解説しています。

まとめ

- 租税条約は二重課税の防止と脱税・回避の防止を目的とした二国間条約

- 条約は国内法に優先するが、自動適用されない。届出書を提出しない限り国内法税率(20.42%)が適用される

- 欧米主要国はロイヤリティが**0%**となっており、届出手続きの効果が特に大きい

- 届出には居住者証明書の取得が必要で、時間的余裕を持って準備することが重要

次回は、外資系企業の実務でもっとも頻繁に論点となるロイヤリティの源泉税について、この記事の内容を踏まえながら詳しく解説します。

コメント