外資系企業が海外親会社や関連会社にロイヤルティ・利子・配当等を支払う際、租税条約の届出書(様式3等)の提出が間に合わないまま、国内法税率(20.42%)で源泉徴収を行ってしまうことがあります。

このような場合、後から届出書を提出するとともに「租税条約に関する源泉徴収税額の還付請求書(様式11)」を税務署へ提出することで、条約税率との差額の還付を受けることができます。

この記事では、前回の記事(記事11)で解説したパターン②(租税条約の届出書未提出による過大源泉徴収)の続きとして、様式11の書き方・添付書類・提出手順を、記事10と同じP Corp.設例を使って具体的に解説します。

様式11による還付請求の概要

この手続きの対象範囲

「租税条約に関する源泉徴収税額の還付請求書(様式11)」は、租税条約の届出書を提出しなかったことに基因して国内法税率で過大に源泉徴収された税額の還付を請求するための書類です。根拠は租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律の施行に関する省令(実施特例法施行規則)第2条等です。

対象は租税条約絡みの過大源泉徴収に限られます。単純な計算誤りや租税条約と関係のない過大納付については対象外であり、所得税基本通達に基づく一般的な過誤納金還付請求の手続きが別途必要になります。

誰が還付を請求するか

還付を請求するのは受領者(所得の支払いを受けた非居住者・外国法人)です。還付請求書は受領者が作成し、支払者(日本法人)を経由して税務署長へ提出します。支払者は様式11の「源泉徴収義務者の証明事項」欄(4欄)に記入・署名して提出を代行します。

還付金は原則として、受領者が指定した口座に直接振り込まれます。支払者(日本法人)を経由して返金されるわけではない点に注意してください。

請求期限(消滅時効)

還付請求権は、源泉税が納付された日の翌日から5年以内に行使しなければ時効によって消滅します。過去の支払いについて届出書の未提出が発覚した場合でも、5年以内であれば遡って還付請求が可能です。

加算税・延滞税は還付されない

当初の源泉税の納付が法定納期限に遅れていた場合でも、本税(源泉税本体)の部分は様式11の還付請求によって取り戻すことができます。ただし、不納付加算税や延滞税(附帯税)については、本手続きによる還付の対象外です(記事11参照)。

手続きの流れ

手続きは以下の4ステップで進みます。

- 受領者が書類を作成する:受領者(P Corp.)が様式11(還付請求書)と届出書(様式3等)を作成し、添付書類とともに支払者(S Japan株式会社)に渡す

- 支払者が証明欄を記入・提出する:支払者(S Japan)が様式11の4欄(証明欄)に記入・署名したうえで、添付書類とともに所轄税務署(麹町税務署)へ提出する。様式11は正副2通作成し、正本を提出する。

- 税務署が審査する:税務署が様式11と添付書類を審査する

- 受領者へ直接還付される:審査が完了すると、還付金が受領者(P Corp.)の指定口座に直接振り込まれる

設例

この記事では、記事10と同じ設例を使用します。

| 項目 | 内容 |

|---|---|

| 支払者(日本子会社) | S Japan株式会社(本店:東京都千代田区丸の内1-1-1、法人番号:1234567890123) |

| 受領者(米国親会社) | P Corp.(123 Main Street, New York, NY, USA、EIN:XX-XXXXXXX) |

| 所得の種類 | 特許権ロイヤルティ |

| 支払金額 | 1,000,000円 |

| 支払期日 | 令和8年4月30日 |

| 適用条約・条文 | 日米租税条約第12条第1項(使用料免税) |

| 届出書の提出状況 | 未提出(令和8年4月30日時点) |

| 源泉徴収した税額 | 204,200円(国内法税率20.42%) |

| 源泉税の納付年月日 | 令和8年5月10日 |

| 条約適用後の源泉税額 | 0円(免税) |

| 還付を請求する金額 | 204,200円 |

令和8年6月に届出書の未提出が判明したため、P Corp.が様式11と様式3(ロイヤルティ用届出書)を作成し、S Japan株式会社を経由して麹町税務署に提出します。

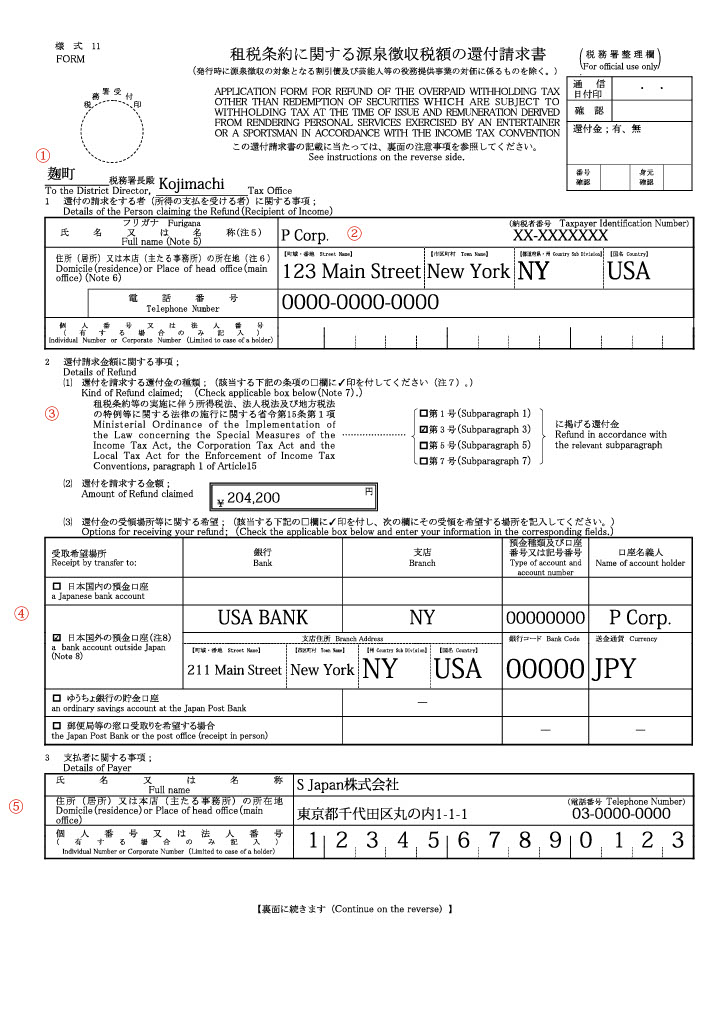

様式11(表面)の記載例

様式11は国税庁ウェブサイト(源泉所得税(租税条約等)関係)からダウンロードできます。表面(1ページ目)は主に受領者が記入します。

| 番号 | 記載欄 | 本設例の記入内容 | 解説 |

|---|---|---|---|

| ① | 宛先税務署 | 麹町税務署長 | 受領者(P Corp.)の所在地国ではなく、支払者の所轄税務署が宛先となります |

| ② | 受領者(還付請求者)の氏名・名称、住所、電話番号、納税者番号 | P Corpの情報 | 米国法人の場合、納税者番号(TIN)はEIN(Employer Identification Number)を記入します。居住地国に納税者番号制度がない場合は記入不要です |

| ③ | 還付金の種類(条項区分)および還付請求金額 | ☑ 第3号/204,200円 | 一般的なケースの租税条約の届出漏れによる還付請求は第3号に該当します |

| ④ | 還付金の受領口座 | P Corpの預金口座を選択 | 日本国外の口座を選択する場合は、SWIFTコードやABAナンバー等の銀行コードが必要です。欧州向けの場合は口座番号欄にIBANコードを記入します |

| ⑤ | 支払者の氏名・名称、住所、法人番号 | S Japanの情報 | 支払者(源泉徴収義務者)の情報を記入します。法人番号は13桁です |

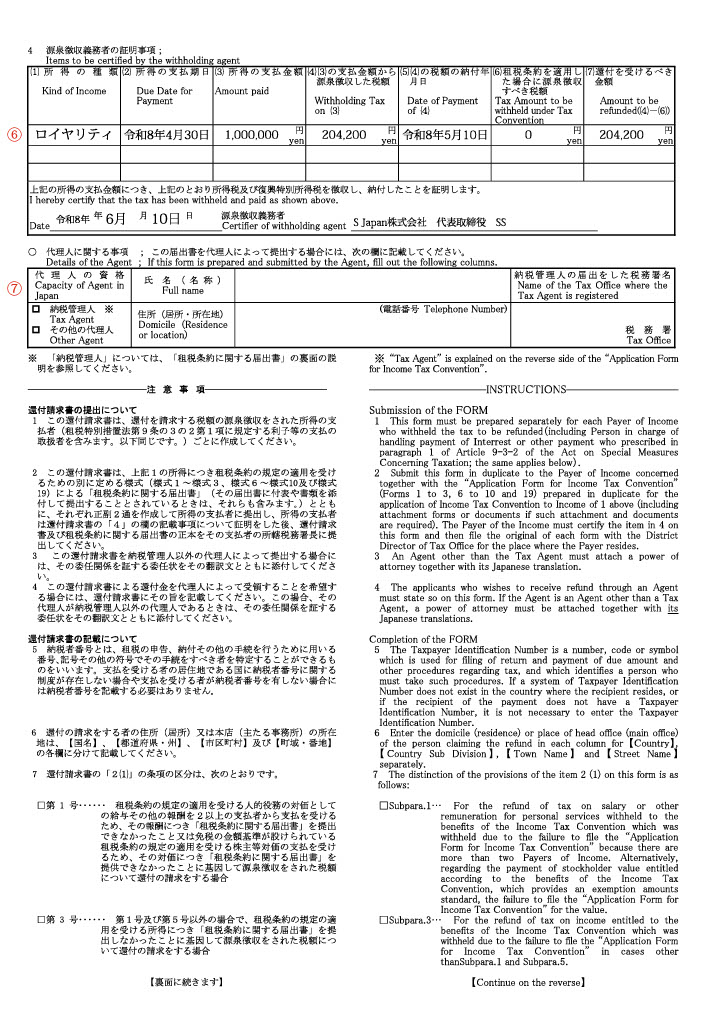

様式11(裏面)の記載例

裏面(2ページ目)は支払者(S Japan株式会社)が担当する「源泉徴収義務者の証明事項」欄(4欄)と、代理人に関する事項(7欄)です。

| 番号 | 記載欄 | 本設例の記入内容 | 解説 |

|---|---|---|---|

| ⑥ | 源泉徴収義務者の証明事項(4欄) | 過大源泉徴収となったロイヤリティの詳細 | 支払者が担当する証明欄です。「租税条約を適用した場合に源泉徴収すべき税額」は条約免税の場合は0円となります。「還付を受けるべき金額」は実際に徴収した税額との差額(本設例では204,200円-0円=204,200円)です。支払者の代表者等が署名・捺印します |

| ⑦ | 代理人に関する事項 | (記入なし) | 受領者の代理人が届出書を提出する場合や、代理人による還付金の受領を希望する場合に記入します。納税管理人以外の代理人の場合は委任状(翻訳文含む)の添付が必要です |

添付書類

様式11に添付する書類は以下のとおりです。

| 書類 | 備考 |

|---|---|

| 租税条約に関する届出書(様式3、様式17) | 様式11と合わせて提出します。本設例では様式3(ロイヤルティ用)と様式17-米(特典条項に関する付表)が必要です(詳細は記事10参照) |

| ロイヤルティに係る契約書 | 条約により免税となるため、様式3の添付書類として添付が必要です。支払いの根拠となる契約内容を示す書類です |

| 居住者証明書 | 特典条項を有する条約の相手国(米国等)の場合は、受領者の居住地国当局発行の居住者証明書が必要です(米国の場合はIRS発行のForm 6166) |

| その他、支払いの事実を証する書類 | 送金依頼書・振込明細・外貨建ての場合はレートが確認できる資料等、個々の事情に応じて必要な書類を添付します |

| 委任状(翻訳文含む) | 代理人(納税管理人以外)による還付金の受領を希望する場合に必要です |

提出先・提出方法・処理期間

提出先

様式11は、支払者を通じて支払者の所轄税務署長(本設例では麹町税務署)に提出します。受領者の居住地国にかかわらず、支払者の納税地を管轄する税務署が提出先です。

提出方法と部数

書面で提出する場合は正副2通を作成し、支払者を通じて正本を税務署に提出します。e-Taxによる電子提出も可能ですが、実務上は書面提出が一般的です。

支払者が複数いる場合は、支払者ごとに別々の還付請求書を作成します。

提出時期

提出時期は特に定められていませんが、還付請求権の消滅時効(納付の翌日から5年)に注意してください。届出漏れが判明したら速やかに手続きを進めることをお勧めします。

処理期間と還付方法

税務署での審査が完了すると、還付金が受領者の指定口座に直接振り込まれます。処理期間は税務署の状況によって異なりますが、書類に不備がなければ数週間〜数か月程度で完了します。書類の不備があると差し戻しになるため、提出前に添付漏れがないか確認してください。

まとめ:手続きチェックリスト

租税条約の届出書漏れによる過大源泉徴収が発覚した場合、様式11を使った還付請求で差額を取り戻すことができます。提出前に以下を確認してください。

| チェック | 確認内容 |

|---|---|

| □ | 源泉税の納付日の翌日から5年以内の請求であることを確認した |

| □ | 様式11(還付請求書)と届出書(様式3等)を合わせて準備した |

| □ | 特典条項のある条約(日米・日英等)の場合、様式17を準備した |

| □ | 受領者から居住者証明書(Form 6166等)を入手した |

| □ | その他、様式3等と合わせて提出する添付書類を準備した |

| □ | その他、支払いの事実を証する書類(送金依頼書等)を準備した |

| □ | 受領者の受取口座情報(SWIFTコード等)を確認した |

| □ | 支払者が複数いる場合、支払者ごとに別の様式11を用意した |

なお、不納付加算税や延滞税は本還付請求の対象外です。自主是正・調査発覚を問わず、附帯税の還付を受けることはできません。

このシリーズでは、源泉税・租税条約に関する実務論点を幅広く解説しています。以下の記事もあわせてご参照ください。

コメント