前回の記事(記事24:グループ間役務提供と移転価格)では、マネジメントフィーやシェアードサービスに関する移転価格の論点を解説しました。今回は、移転価格税制の中でも特に難易度が高い「グループ間ロイヤリティ」を取り上げます。

海外親会社に支払うロイヤリティについては、記事4(ロイヤリティ源泉税)で源泉税率・租税条約の適用・届出手続きを解説しています。本記事では、源泉税ではなくロイヤリティ料率の水準が適正かどうかという移転価格の観点から解説します。

グループ間役務提供(記事24)と比較しても、無形資産のロイヤリティは以下の点で、より難しい論点です。

- 比較可能な第三者取引が見つかりにくく、独立企業間価格の算定が困難

- 役務提供で使える「5%マークアップ簡便法」のような簡便なセーフハーバーがない

- 無形資産の形成への貢献度によっては、「日本子会社側にも利益帰属があるべき」という主張を受けるリスクがある

本記事では以下の点を解説します。

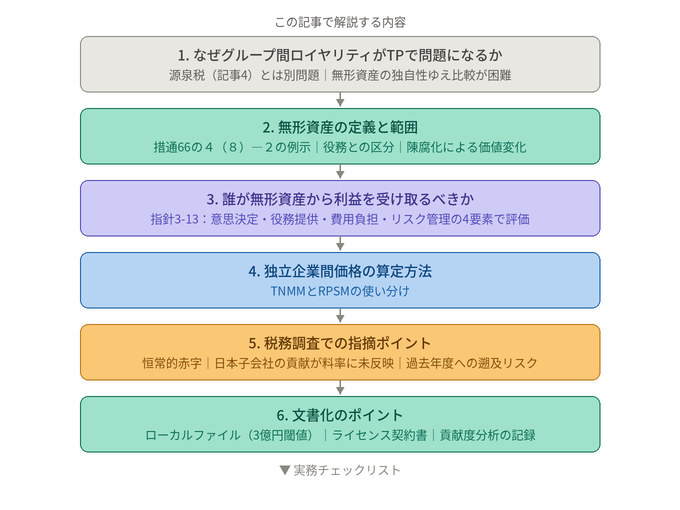

- なぜグループ間ロイヤリティがTPで問題になるのか

- TP上の「無形資産」の定義と範囲

- 無形資産から生じる利益が誰に帰属すべきか(貢献度の考え方)

- ロイヤリティ料率の算定方法(TNMM・RPSM)

- 税務調査で指摘される可能性がある典型的な論点

- 文書化のポイント

グループ間ロイヤリティがTPで問題になる理由

無形資産には「市場価格」がない

有形資産(製品や部品)の取引であれば、独立した第三者間の売買価格をある程度調べることができます。しかし、特許・商標・ブランド・ノウハウといった無形資産は、企業固有の価値を持つため、比較可能な第三者取引が見つかりにくく、適正な料率の算定が本質的に難しいという特徴があります。

この「価値の見えにくさ」が、グループ内でのロイヤリティを恣意的に設定しやすくする要因であり、同時に税務当局が調査で重点的に確認する理由でもあります。

日本子会社の利益圧縮構造

たとえば、S Japan K.K.(日本子会社)が米国親会社P Corp.に対して売上の15%のロイヤリティを支払っているとします。このロイヤリティ料率が高すぎる場合、S Japanの利益は圧縮され、日本での法人税の課税所得が低くなります。P Corp.側では収益が増えますが、米国の実効税率が日本より低い場合、グループ全体の税負担は軽くなります。

日本の税務当局はこの構造に着目し、「そのロイヤリティ料率は本当に独立企業間でも成立するか」という観点から調査します。

TP上の「無形資産」とは何か

移転価格における無形資産の定義

移転価格税制上の無形資産の定義は、令和元年度税制改正において法令上明確化されました(租税特別措置法66条の4第7項2号、同法施行令39条の12第13項)。BEPSプロジェクト最終報告書(アクション8〜10)を受けたOECD移転価格ガイドラインの改訂に沿ったものです。

法令上の定義は、有形資産および金融資産以外の資産で、独立の事業者間で通常の取引条件に従って行われるとした場合にその対価の額が支払われるべきものとされています。

措通66の4(8)―2は、この定義に該当する無形資産として以下を例示しています。

| 例示 | 内容 |

|---|---|

| (1) | 工業所有権その他の技術に関する権利・特別の技術による生産方式、著作権、鉱業権・特許権・実用新案権・商標権等の無形固定資産 |

| (2) | 顧客リスト及び販売網 |

| (3) | ノウハウ及び営業上の秘密 |

| (4) | 商号及びブランド |

| (5) | 無形資産の使用許諾又は使用許諾に相当する取引により設定される権利 |

| (6) | 契約上の権利((1)〜(5)を除く) |

実務上の重要なポイントは、登録の有無を問わない点です。特許権・商標権のように登録された権利だけでなく、(3)のノウハウ・営業秘密や(2)の販売網のように、登録なしに社内で蓄積・形成されたものも広く無形資産に含まれます。同通達の注釈は、ノウハウ及び企業秘密について「ビジネス活動を支援又は改善する独占的な情報又は知識であるが、特許や商標のように保護のために登録されていないもの」と説明しています。

また、(4)のブランドについては「商標、商号、顧客関係、評判及びのれん等の無形資産又はその他の事物の組み合わせを表す場合があり、単独又は組み合わされた無形資産からなる」とされており、個別の登録商標にとどまらない広い概念です。

さらに、事務運営指針3-12は「無形資産が所得の源泉となっているかどうか」の実務的な判定方法についても言及しており、同種事業を営む類似法人のうち所得の源泉となる無形資産を有しない法人が把握できる場合には、その利益率等の水準と比較するとともに、無形資産の形成に係る活動・機能等を十分に分析することとされています。「無形資産を持たない同業他社と比べて利益率が高い」という事実が、無形資産の存在とその寄与を示す証拠として使われうることを意味します。

なお、同指針3-12の注書きは、役務提供に際して無形資産が使用されている場合については3-9(1)(注)に留意するとしており、この点は後述します。

無形資産の陳腐化とロイヤリティ料率の見直し

無形資産の価値は固定されたものではなく、時の経過とともに変化します。契約締結時点では確かに価値のあった特許やノウハウであっても、技術の進歩・競合他社の台頭・市場環境の変化等によって陳腐化し、当初設定した料率がもはや独立企業間価格として正当化できなくなる場合があります。

たとえば、P Corp.が10年前に設定した製造ノウハウのロイヤリティ料率が、その後の技術の普及により業界標準となり、S Japan K.K.が独自の改良を重ねた結果、実質的な価値の源泉が日本子会社側にシフトしているようなケースが該当します。このような場合、当初設定した料率を更新せずそのまま使い続けることは、独立企業間価格としての合理性を失っている可能性があります。

移転価格上の独立企業間価格は、取引が行われる時点での価値に基づいて評価されるものです。グループ間ライセンス契約においては、対象となる無形資産の価値を定期的に見直す必要があると考えられます。

役務提供に無形資産使用が含まれる場合の注意点

前回の記事では、グループ間役務提供(IGS)の移転価格について解説しました。マネジメントフィーやシェアードサービスは「役務提供」として整理されますが、その役務提供の中に無形資産の使用が含まれている場合には注意が必要です。

移転価格事務運営指針3-9(1)は、役務提供の対価を検討する際には、その役務提供の中に無形資産の使用が含まれていないかを確認する必要があることを定めています。同指針の注書きでは、役務の提供と無形資産の使用は概念的には別のものであり、役務提供者がどのような無形資産を用いているか、またその役務提供が受け手の活動・機能にどのような影響を与えているかという観点から検討することとされています。

たとえば、以下のようなケースが該当します。

P Corp.のエンジニアがS Japan K.K.に技術コンサルティングサービスを提供し、S Japanは「役務提供の対価」としてマネジメントフィーを支払っている。しかしそのサービスの実態は、P Corp.が長年開発してきた独自の製造ノウハウや技術マニュアルを活用したものであり、無形資産の使用なしには提供できないものだった。

このケースでは、支払いの名目が「役務提供」であっても、実質的には無形資産の使用対価が含まれているとみなされる可能性があります。その場合、当該部分は役務提供の対価(IGS)としてではなく、無形資産取引として独立した移転価格の検討が必要になります。

この点は、実務上2つの観点から重要です。まず、マネジメントフィーやシェアードサービスの中に独自ノウハウ・専有技術の使用が含まれている場合、そのサービスは記事24で解説した「低付加価値サービスの5%マークアップ簡便法」の対象外(低付加価値サービスの要件である「独自の無形資産を使用しないこと」を満たさない)となります。また、役務提供に含まれる無形資産の使用対価については、本記事で解説する無形資産取引としての独立企業間価格の検討が別途必要になります。

グループ間取引の全体を整理する際には、「役務提供」と「無形資産の使用」を概念的に分けて検討することが重要です。

無形資産から生じる利益は誰に帰属するか:貢献度の考え方

法的所有者と貢献者は一致しないことがある

移転価格事務運営指針3-13は、無形資産の使用許諾取引等を検討する際には、無形資産の法的な所有関係のみならず、無形資産を形成・維持・発展させるための活動において法人又は国外関連者が行った貢献の程度も勘案する必要があると定めています。

そして、貢献度の判断にあたっては、対象無形資産の形成等のための以下の4つの要素を総合的に勘案するとされています。

| 要素 | 内容 |

|---|---|

| 意思決定 | 開発方針の策定・指示、担当分野の割当、進捗管理・継続/中止の判断等 |

| 役務の提供 | 実際の研究開発活動、技術的な作業等 |

| 費用の負担 | 研究開発費・登録費用等の実際の負担 |

| リスクの管理 | 無形資産の形成等に内在するリスクを網羅的に把握し、一元的に管理する業務 |

さらに同指針は、「所得の源泉となる見通しが高い無形資産の形成等において、単にその費用を負担しているというだけでは、貢献の程度は低いものである」とも定めています。費用を負担している事実はひとつの要素に過ぎず、それだけで貢献度が高いとはいえないという点は、実務上見落とされやすい論点です。

双方が研究開発をしている場合の考え方

特許権を双方の国で登録し、両社がそれぞれ研究開発を行っているケースを考えてみます。一見すると、双方が特許権を有し研究開発にも関与しているため、貢献度も双方に相応にあるように見えます。しかし実態の分析が重要です。

以下のような状況を想定します。

P Corp.(米国)とS Japan K.K.(日本)はいずれも製品Aに係る特許権を保有し、製品Aの販売後も継続的に性能改善のための研究開発を行っている。ただし、研究開発方針の策定・具体的な担当分野の割当・研究の進捗管理・継続か中止かの判断・研究者の業績評価については、すべてP Corp.の研究開発部門が行っている。S Japanの開発部門の業務は、P Corp.の管理下で行われている。

このケースでは、S Japanも特許を保有し研究開発費を負担していますが、研究の方向性を決める意思決定と開発に内在するリスクを一元管理するリスク管理はP Corp.が担っています。事務運営指針3-13の観点からは、S Japanの研究開発への貢献度はP Corp.と比べて低いと評価される可能性があります。

特許権の所有や費用負担という外形的な事実だけを見るのではなく、誰が研究開発の根幹である意思決定とリスク管理を担っているかが、貢献度の評価において決定的な意味を持ちます。

外資系企業の日本子会社への示唆

多くの外資系企業では、「海外親会社が無形資産を保有しており、日本子会社はその使用許諾を受けてロイヤリティを支払う」という立場が当然のものとして受け入れられています。

しかし実態として、日本市場向けのマーケティング活動やブランド育成、現地カスタマイズ等の意思決定とリスク管理を日本子会社が主体的に担っている場合には、日本子会社の貢献度が相応に認められる可能性があります。逆に、日本子会社が研究開発費を負担していても、その活動の方向性が親会社の管理下に置かれているのであれば、費用負担の事実だけで貢献度を主張することは難しいといえます。

本社主導のロイヤリティ設定をそのまま受け入れるのではなく、意思決定・役務提供・費用負担・リスク管理の4つの観点から「日本子会社は無形資産の形成にどの程度貢献しているか」を定期的に整理しておくことが重要です。

ロイヤリティ料率の算定方法:TNMMとRPSMの使い分け

グループ間役務提供(記事24)では低付加価値サービスに5%マークアップ簡便法が使えましたが、無形資産のロイヤリティにはこのような簡便なセーフハーバーは存在しません。

算定方法の筆頭候補は、比較可能な第三者間のロイヤリティ料率と直接比較する独立価格比準法(CUP法)です。しかし、企業固有の無形資産と完全に比較可能な第三者取引はほとんど存在しないため、実務上は適用が困難なケースが大半です。CUP法の適用が困難な場合、取引単位営業利益法(TNMM)または残余利益分割法(RPSM)が用いられます。どちらを選択するかは、日本子会社(ライセンシー)が独自の無形資産を有しているかどうかによって異なります。

取引単位営業利益法(TNMM)

TNMMは、ロイヤリティ料率を直接算定するのではなく、ライセンシーの利益水準から間接的に算定する方法です。

まず、独自の無形資産を持たない比較対象企業の利益率を用いて、ライセンシーの製造・販売機能に見合う「通常の利益」を算出します。次に、ライセンシーが実際に得た営業利益のうち、この通常の利益を超える部分を、無形資産の使用対価(ロイヤリティ)とみなします。

TNMMが適しているのは、ライセンサー(貸し手)側のみが重要な無形資産を保有しており、ライセンシー(日本子会社)は製造・販売といった基本的な機能を果たしているに過ぎない場合です。ライセンシー側の機能が単純であれば、比較対象企業を見つけやすく、その利益水準をベンチマークとして活用できます。

残余利益分割法(RPSM)

RPSMは、グループ全体の連結利益を2段階のステップで配分する方法です。

第1段階では、双方が無形資産を持たない基本的な機能のみを行う法人であると仮定した場合に得られるであろう利益(基本的利益)をそれぞれに配分します。第2段階では、全体の利益から第1段階の利益を差し引いた残余利益(無形資産から生じた利益)を、各社の無形資産形成への貢献度(研究開発費・広告宣伝費の比率等)に応じて分割します。

RPSMが適しているのは、ライセンサーが技術的無形資産を持つだけでなく、ライセンシー(日本子会社)も独自の広告宣伝や販売促進活動等によってマーケティング無形資産等の独自の価値ある貢献をしている場合です。双方がユニークな無形資産を有しているため、どちらか一方を「単純な機能の法人」として比較対象企業と比べることが困難な場面で用いられます。

TNMMとRPSMの使い分け

| 比較項目 | TNMM | RPSM |

|---|---|---|

| 重要な無形資産の所在 | ライセンサー側のみ | 双方が独自の無形資産を保有 |

| ライセンシーの役割 | 製造・販売等の基本的機能 | 独自の高付加価値機能を遂行 |

| 算定のアプローチ | ライセンシーの基本的利益を固定し、残りをロイヤリティとする | 全体利益を「基本的利益」と「無形資産の貢献」に分けて配分 |

日本子会社が親会社の技術をそのまま使って製造・販売しているに過ぎない場合はTNMMが、日本子会社も独自にブランド価値を高めたり現地適合化ノウハウを蓄積したりして独自の貢献をしている場合はRPSMが選択される傾向があります。なお、いずれの方法でも、算定方法の選択根拠と算定過程の文書化が求められます。

税務調査での主な指摘ポイント

恒常的赤字による高料率の示唆

日本子会社が毎期赤字を続けているにもかかわらず、海外親会社へのロイヤリティを支払い続けているケースは、税務調査で指摘される可能性が高い論点です。日本子会社の恒常的赤字は「料率が高すぎる」ことの間接的な証拠として使われる可能性があります。

日本子会社の貢献がロイヤリティ料率に反映されていない

日本子会社が、日本市場向けのブランド育成・顧客開拓・製品改良等を長年にわたり担ってきた実態があるにもかかわらず、その貢献がロイヤリティ料率の設定に反映されていない場合も、指摘される可能性があります。

事務運営指針3-13の観点からは、意思決定・役務提供・費用負担・リスク管理の4つの要素を踏まえて貢献度を評価する必要があります。日本子会社の貢献が正当に評価されていなければ、実態よりも高いロイヤリティ料率が設定されることになり、日本側の課税所得が不当に圧縮されるため、調査官が問題視する可能性があります。

過去年度への遡及リスク

移転価格の問題は、指摘された事業年度だけでなく、過去5年(仮装・隠蔽が認定された場合は7年)に遡って更正が行われるリスクがあります。今年度のロイヤリティだけでなく、過去の取引についても合理的な説明ができる状態を維持しておくことが重要です。

文書化のポイント

ローカルファイルでの無形資産の記載

記事23で解説した移転価格の文書化義務(ローカルファイル・マスターファイル・CbCR)のうち、無形資産取引については以下の閾値が適用されます。

| 取引類型 | ローカルファイル作成義務の閾値 |

|---|---|

| 無形資産取引 | 年間3億円以上 |

| その他の国外関連者取引 | 年間50億円以上 |

無形資産取引は閾値が低い点に注意が必要です。売上規模の小さい外資系中小法人であっても、ロイヤリティ支払額が年間3億円を超えればローカルファイルの同時文書化義務が生じます。

なお、閾値未満であっても、税務調査で資料の提出を求められた場合には60日以内の対応が必要となるため、日頃からの準備が重要です。

料率設定の根拠資料

ローカルファイル義務の有無にかかわらず、以下の資料を整備しておくことを推奨します。

①ライセンス契約書

- ライセンス対象の無形資産の具体的な特定

- 料率の算定方法(売上比率・定額等)

- 独占/非独占の別、使用地域・期間

- 見直し条件(price adjustment clause 等)

②料率設定の根拠資料

- 適用した算定方法(CUP・TNMM・RPSM)とその選択理由

- 比較対象取引・比較対象企業の選定根拠

- ロイヤリティレート調査の結果(データベース出力等)

③貢献度分析の記録

- 対象無形資産の開発経緯・現在の価値評価

- 各グループ会社が担う機能(意思決定・役務提供・費用負担・リスク管理)の整理

- 日本子会社の貢献の有無と、その報酬の取り扱い

- ライセンス料率の設定時点における価値予測の根拠・仮定(予測と実績が大きく乖離した場合に説明できるよう保存しておくことが望ましい)

まとめ

グループ間ロイヤリティの移転価格について、要点を整理します。

- グループ間ロイヤリティは、源泉税(記事4)とは別に料率の水準が独立企業間で成立するかという移転価格の問題がある。グループ間役務提供(記事24)と異なりセーフハーバーが存在しないため、個別に独立企業間価格を算定する必要がある

- ロイヤリティ料率の算定はCUP法が原則だが無形資産の独自性ゆえ困難なケースが多く、実務上はTNMMまたはRPSMが用いられる。日本子会社が独自の無形資産を持たない場合はTNMM、双方が独自の無形資産を持つ場合はRPSMが選択される傾向がある

- 無形資産から生じる利益の帰属は、法律上の所有者や費用負担の事実だけでは決まらない。事務運営指針3-13に基づき、意思決定・役務提供・費用負担・リスク管理の4つの観点から実態を総合的に評価する必要がある

実務チェックリスト:自社のグループ間ロイヤリティは適切か

取引の全体像

- □ 海外グループ会社に支払っているロイヤリティ・ライセンス料の一覧を把握しているか

- □ 各ライセンス対象の無形資産が具体的に特定できているか(「グローバルブランド料」という包括的な名称だけになっていないか)

- □ 料率(%)の根拠資料が存在するか

貢献度の確認

- □ 実質的な研究開発の意思決定・リスク管理を誰が担っているか整理されているか

- □ 日本子会社が日本市場でのブランド育成・顧客開拓・製品現地化の意思決定とリスク管理を主体的に担っている場合、その貢献がロイヤリティ料率の設定に反映されているか

料率水準の確認

- □ 恒常的赤字になっていないか(ロイヤリティ支払後の営業利益がマイナスの状態が続いていないか)

- □ 過去のロイヤリティ料率と現在の事業規模・利益水準に大きな乖離が生じていないか

- □ 独立した第三者であれば、同じ料率で取引に合意するかという観点で料率を見直したことがあるか

文書化の状況

- □ 無形資産取引の年間総額が3億円以上の場合、ローカルファイルの同時文書化義務があることを確認しているか

- □ ライセンス契約書が整備されており、対象無形資産・料率の算定方法・見直し条件が明記されているか

- □ 料率設定の根拠資料(算定方法の選択根拠等)が保存されているか

- □ ライセンス料率の設定時点における価値予測の根拠・仮定が記録されているか

コメント