はじめに

前回の記事では、租税条約の基本的な仕組みと、条約の恩典を受けるための手続きの概要について解説しました。今回からはいよいよ各論に入ります。最初のテーマは、外資系企業の税務実務でもっとも頻繁に論点となるロイヤリティの源泉税です。

海外親会社やグループ会社に対してロイヤリティを支払っている外資系企業は多く、その税務処理を誤ると過誤納や追徴のリスクが生じます。本記事では、国内法の税率・租税条約による軽減・実務上の注意点をまとめて解説します。

図1:ロイヤリティ源泉税の基本的な仕組み

ロイヤリティとは何か(所得税法上の定義)

源泉所得税の文脈でいう「ロイヤリティ」とは、所得税法161条1項11号に規定される工業所有権その他の技術に関する権利、特別の技術による生産方式もしくはこれらに準ずるものの使用料または譲渡の対価を指します。

具体的には以下のようなものが該当します。

| 分類 | 具体例 |

|---|---|

| 工業所有権 | 特許権、実用新案権、意匠権、商標権 |

| ノウハウ | 製造方法・生産方式・デザイン・技術的価値を有する知識・意匠、フランチャイズ料 |

| 著作権 | ソフトウェアのライセンス料、著作物の使用料 |

| 機械等の使用料 | 機械装置や美術工芸品等の使用料 |

外資系企業の実務では、海外親会社から商標・ブランド・ソフトウェア・技術ノウハウのライセンスを受け、日本子会社がその対価としてロイヤリティを支払うケースが典型です。

源泉徴収の対象となるロイヤリティの範囲(使用地主義)

源泉徴収の対象となるのは、国内において業務を行う者が支払う使用料等のうち、その国内業務の用に供されている部分です(所得税法161条1項11号)。これを「使用地主義」といいます。

たとえば、海外親会社が保有する特許を使用して日本子会社が製品を製造・販売し、その対価として親会社にロイヤリティを支払う場合、そのロイヤリティは日本国内の業務に供されているため源泉徴収の対象となります。

国内法の源泉税率

租税条約が適用されない場合(または届出書を提出しない場合)の国内法上の源泉税率は次のとおりです。

原則:20.42%(所得税20%+復興特別所得税0.42%)

復興特別所得税は、2013年から2037年までの時限措置として、所得税額の2.1%が上乗せされています。

納付期限:ロイヤリティを支払った月の翌月10日までに、所轄税務署に納付します。

なお、支払者(日本法人)が源泉徴収義務者となり、受取人(海外親会社等)に代わって税務署に納付する仕組みです。支払い時点で源泉税を差し引き、差引後の金額を受取人に送金します。

租税条約による軽減税率

租税条約が締結されている国の居住者にロイヤリティを支払う場合、条約上の軽減税率を適用できます。前回の記事で解説したとおり、条約は国内法に優先しますが、届出書を事前に提出しない限り自動適用されません。

主要国のロイヤリティ条約税率

| 相手国 | 条約税率(ロイヤリティ) | 備考 |

|---|---|---|

| 国内法(条約なし) | 20% | 復興特別所得税0.42%を別途加算 |

| アメリカ | 0% | 新条約(2004年発効) |

| イギリス | 0% | |

| ドイツ | 0% | |

| フランス | 0% | |

| オランダ | 0% | |

| スイス | 0% | |

| スウェーデン | 0% | |

| オーストラリア | 5% | |

| 香港 | 5% | |

| シンガポール | 10% | |

| 中国 | 10% | |

| 韓国 | 10% | |

| インド | 10% | |

| カナダ | 10% | |

| ブラジル | 20% | 復興特別所得税0.42%を別途加算 |

税率は条約上の上限税率(復興特別所得税を含まない)。最新情報および詳細は財務省・租税条約に関する資料および国税庁の公式サイトをご確認ください。

ブラジルについて:日本とブラジルの間の租税条約では使用料の限度税率が25%と規定されていますが、これは国内法の税率(20%)を超えるため、条約税率ではなく国内法の税率(20%)が適用されます。条約は国内法を超える課税を認めるものではないため、この点に注意が必要です。

届出なしに源泉徴収した場合のインパクト

欧米主要国への支払いでは、届出書の有無による差が特に大きくなります。

試算例:月額100万円のロイヤリティを米国親会社に支払う場合

| 届出あり(条約適用) | 届出なし(国内法) | |

|---|---|---|

| 月額源泉税 | 0円 | 約204,200円 |

| 年間総額 | 0円 | 約245万円 |

届出書を提出するだけで年間245万円の差が生じます。届出手続きはそれほど複雑ではないため、必ず実施すべき対応です。

届出漏れは大企業でも起こる

租税条約の届出漏れは中小企業だけの問題ではありません。2025年には、誰もが名前を知るような大手企業においても租税条約の届出書が提出されておらず、源泉税の徴収漏れが税務調査で指摘されたケースが報道されています(テレビ朝日ニュース、2025年)。

届出漏れが税務調査で発覚した場合、不納付加算税や延滞税などのペナルティが課されることになります。事後的な対応は可能ではあるものの、手続きが煩雑になるため、取引開始時に確実に届出を行うことが重要です。届出漏れへの対応手続きの詳細は今後解説予定です。

新規の取引開始時はもちろん、既存取引の届出状況を定期的に棚卸しする習慣をつけることが重要です。

租税条約が「債務地主義」を採用している場合の注意点

国内法では前述のとおり「使用地主義」が採用されており、国外で使用されるロイヤリティは原則として源泉徴収の対象外です。しかし、租税条約によっては「債務地主義」を採用しており、この場合には、たとえロイヤリティに係る工業所有権等が国外で使用される場合であっても、支払者が日本の居住者(日本法人)であれば日本で源泉課税されることになります。

国税庁の照会事例(国税庁・質疑応答事例:租税条約に使用地主義の定めがある場合における源泉関係)では、工場設備のノウハウについて、その技術を国外でのみ使用する場合であっても、租税条約に債務地主義の規定があれば日本での源泉課税が生じることが確認されています。

イタリアとの租税条約(第13条)や一部の開発途上国との条約では、使用地ではなく支払者の居住地国(債務地)に課税権を認める規定が設けられています。契約相手国の条約内容を確認する際は、使用料条項において使用地主義・債務地主義のいずれが採用されているかを合わせて確認することが重要です。

実務上の注意点

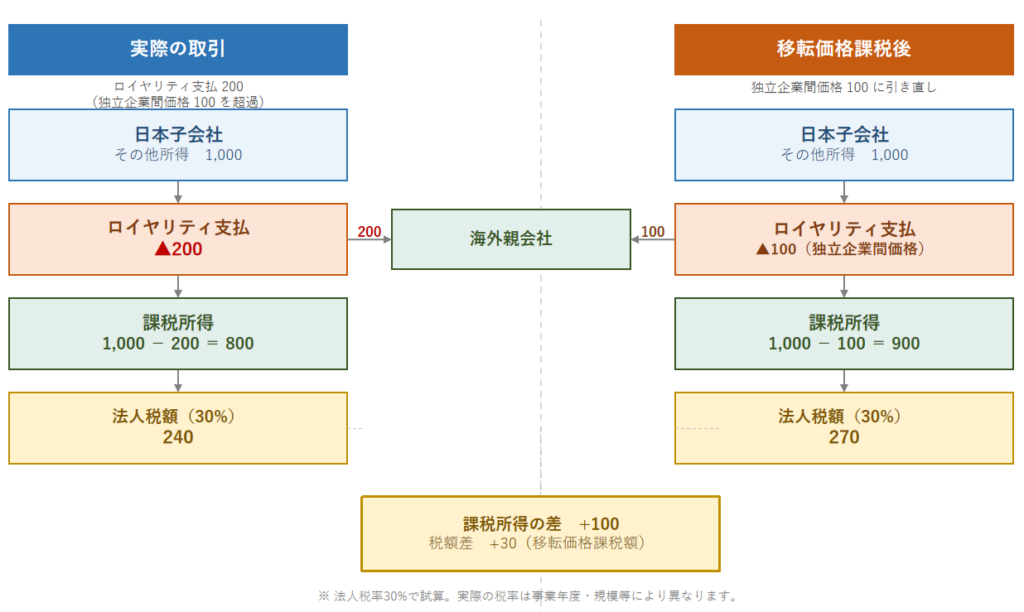

移転価格税制との関係

源泉税とは別の論点として、ロイヤリティの金額は移転価格税制(Transfer Pricing、TP)の対象となる点を押さえておく必要があります。

移転価格税制とは、国外の関連者との取引において、独立した企業間であれば設定されるであろう価格(独立企業間価格)と異なる対価を設定することで日本の課税所得を減らしている場合に、その取引金額を独立企業間価格に引き直して課税を行う制度です(租税特別措置法66条の4)。

ロイヤリティの文脈でいえば、日本子会社が支払うロイヤリティが低すぎる場合は日本子会社の課税所得が過大に計上されるため適用はされませんが、ロイヤリティが高すぎる場合は日本の課税所得を圧縮していると見なされ、移転価格課税のリスクが高まります。

図2:移転価格課税の仕組み

外資系企業において、海外親会社へのロイヤリティ支払いは税務調査において移転価格の観点から特に注目される取引のひとつです。ロイヤリティ料率の設定にあたっては、類似の非関連者間取引の料率(CUP法等)や対象となる無形資産の価値を踏まえた文書化を整備しておくことが求められます。

移転価格税制の詳細については記事23 移転価格税制とはで解説しています。また、ロイヤリティの移転価格については記事25 グループ間ロイヤリティの料率と移転価格で解説しています。源泉税の処理と並行して、ロイヤリティの金額水準についても独立企業間価格の観点から定期的にレビューすることが重要です。

②ロイヤリティ受取人に日本のPEがある場合

租税条約によりロイヤリティが免税とされていても、受取人が日本に恒久的施設(PE:Permanent Establishment)を有している場合、一般的な租税条約では、そのPEに帰属するロイヤリティには使用料条項(ロイヤリティ免税)ではなく事業所得条項が適用されるため、条約の免税が適用されないこととされています。ただし、個別の条約によって規定の内容が異なる場合があるため、該当する条約を確認することが重要です。

たとえば、米国親会社が日本に支店を有しており、その日本支店がライセンス契約の当事者である場合、支払ったロイヤリティはPEに帰属する所得として日本の法人税の課税対象となり、源泉税の免除規定も適用されない点に注意が必要です。PEについては記事14を、PE帰属所得については記事15をご参照ください。

外資系企業の実務では、ライセンス契約の当事者が「海外本社」なのか「日本支店・PE」なのかを契約書レベルで整理しておくことが重要です。

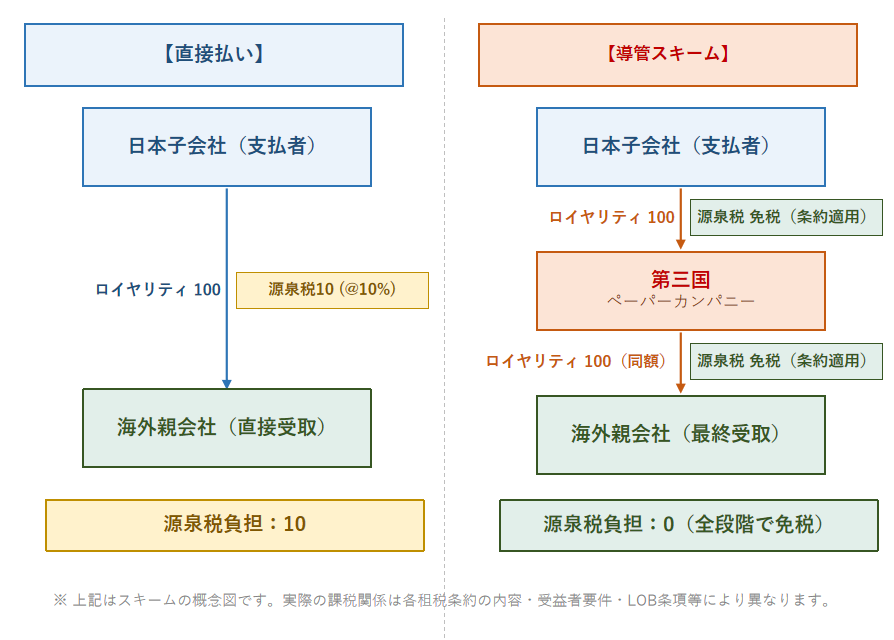

租税条約の濫用に係る制限(導管取引防止規定、特典制限条項)

単純に親会社が保有する工業所有権等を各海外子会社に提供しロイヤリティを受け取るスキームであれば問題はありませんが、たとえば親会社と海外子会社の間に、有利な租税条約を適用できる第三国のペーパーカンパニーを挟むことで租税条約による減免を適用し、全体としての源泉税負担を最小化するといった租税回避も考えられます。

図3:導管スキームによる租税回避

このような租税回避を防ぐために、日米租税条約や日蘭租税条約では導管取引防止規定を定めており、このような場合にロイヤリティの受取者を受益者とは認めず、租税条約の恩典を受けられない形になっています。

また、日米租税条約など一部の条約にはLOB条項(Limitation on Benefits:特典制限条項)が設けられており、条約の恩典を受けるために一定の実体要件(上場要件・適格者要件等)を満たす必要があります。形式的に条約締結国の居住者であっても、LOB条項の要件を満たさない場合は軽減税率が適用されません。

これらの要件は個々の取引・契約構造によって判断が異なるため、不明な場合は専門家にご相談ください。

ロイヤリティとサービス料の区分

実務上よく問題になるのが、ロイヤリティ(使用料)と技術サービス料(人的役務の対価)の区分です。この区分は課税関係に大きく影響します。

たとえば、海外親会社から技術者が来日してノウハウを伝授した場合、その対価は「ロイヤリティ」ではなく「人的役務の提供に係る対価」(所得税法161条1項6号)として別途源泉税の対象になる可能性があります。一方、既存のノウハウを文書・マニュアル等で提供しライセンスする場合はロイヤリティとして扱われます。

また、ソフトウェアについては、単なるコピーの購入(物品の売買)か、ライセンス(使用権の付与)かによって取り扱いが異なります。クラウドサービス(SaaS)の利用料についても、その性質によって判断が分かれる場合があります。

この区分の詳細は、記事7「技術サービス料の源泉税(人的役務)」で改めて解説します。

手続きの概要

租税条約の軽減税率を適用するには、支払いを行う前に「租税条約に関する届出書(様式3)」を所轄税務署に提出する必要があります。また、受取人が条約相手国の居住者であることを証明する居住者証明書の添付が求められる場合があります。

届出書の具体的な記載方法・提出先・注意点については、記事10「租税条約届出書の書き方・提出手順」で詳しく解説します。

まとめ

- 欧米主要国は条約税率0%。届出書を提出しないと年間数百万円の差が生じる

- 届出漏れは大企業でも発生する。新規取引開始時・既存取引の定期棚卸しが必須

- ロイヤリティの金額水準は源泉税とは別に移転価格税制の観点からも検討が必要

次回は、外資系企業でもう一つ頻繁に論点となる配当の源泉税について解説します。

なお、グループ間ロイヤリティの料率が独立企業間価格として適正かどうかという移転価格の問題については、記事25:グループ間ロイヤリティの料率と移転価格で解説しています。

コメント