はじめに

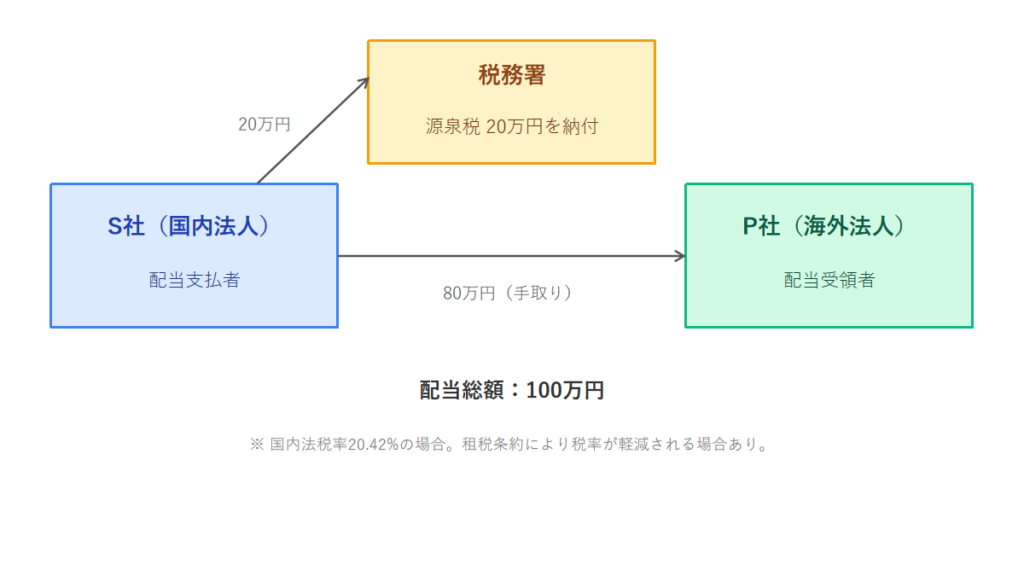

日本子会社の利益を海外親会社に送金する方法として、配当は最もシンプルな方法です。しかし、日本の国内法では原則として20.42%の源泉税が課されるため、租税条約の届出書を提出しているかどうかで、年間の税負担が大きく変わります。

外資系企業の場合、海外親会社が日本子会社の株式を100%保有しているケースが大半です。この場合、欧米主要国との租税条約では条約税率が0%となる国も多く、届出書の提出による効果はロイヤリティと同様に非常に大きくなります。

ロイヤリティとの大きな違いは、条約税率が親会社の直接保有割合によって二段階に設定されていることが多い点です。また、配当の実施にあたっては源泉税の処理だけでなく、会社法上の制約や法人税法上の論点も合わせて確認する必要があります。

本記事では、日本子会社から海外親会社への配当に関して、国内法の税率・租税条約による軽減・実務上の注意点をまとめて解説します。

配当とは何か(所得税法上の定義)

源泉所得税の文脈でいう「配当」とは、所得税法161条1項9号に規定される所得を指します。本記事のスコープである「日本子会社→海外親会社への配当」の文脈では、主に次の2つが対象になります。

| 分類 | 具体例 |

|---|---|

| 剰余金の配当 | 日本子会社が海外親会社に支払う通常の利益配当 |

| みなし配当 | 自己株式の取得・減資・清算時に生じる配当相当額 |

みなし配当については、後の「実務上の注意点」のセクションで解説します。

なお、日本子会社(支払法人)が源泉徴収義務者となり、受取人(海外親会社)に代わって税務署に納付する仕組みはロイヤリティと同様です。

国内法の源泉税率

租税条約が適用されない場合、または届出書を提出しない場合の国内法上の源泉税率は次のとおりです。

非上場株式:20.42%(所得税20%+復興特別所得税0.42%)

外資系企業の日本子会社は非上場であることが大多数のため、実務上はこの税率を前提として考えることになります(上場株式の場合は15.315%ですが、発行済株式等の3%以上を保有する大口株主には20.42%が適用されます)。

納付期限:配当を支払った月の翌月10日までに、所轄税務署に納付します。

租税条約による軽減税率

租税条約が締結されている国の居住者に配当を支払う場合、条約上の軽減税率を適用できます。

配当の条約税率には「直接保有割合」による二段階設定が多い点が特徴です。典型的な構造は次のとおりです。

- 支払法人(日本子会社)の株式を一定割合以上直接保有している場合 → 低い税率(例:0%・5%)

- それ未満の保有の場合 → やや高い税率(例:10%・15%)

外資系企業では親会社が100%保有しているケースが大半のため、実務上は低い方の税率が適用されることがほとんどです。ただし条約ごとに保有要件の数値が異なるため、対象条約を確認することが重要です。

主要国の配当条約税率

| 相手国 | 低税率 | 直接保有要件の目安 | 高税率(それ以外) |

|---|---|---|---|

| 国内法(条約なし) | 20% | — | 20% |

| アメリカ | 0/5% | 50%以上/10%以上 | 10% |

| イギリス | 0% | 10%以上 | 10% |

| ドイツ | 0/5% | 25%以上/10%以上 | 5/15% |

| フランス | 0/5% | 15%以上/10%以上 | 10% |

| オランダ | 0/5% | 50%以上/10%以上 | 10% |

| スイス | 0% | 10%以上 | 10% |

| オーストラリア | 0/5% | 80%以上/10%以上 | 10% |

| 香港 | 5% | 10%以上 | 10% |

| シンガポール | 5% | 25%以上 | 15% |

| 中国 | 10% | — | 10% |

| 韓国 | 5% | 25%以上 | 15% |

| カナダ | 5% | 25%以上 | 15% |

税率は条約上の上限税率(復興特別所得税を含まない)。低税率の適用には直接保有割合の要件に加え、多くの国で6か月または1年以上の継続保有期間が求められます。詳細・最新情報は財務省・租税条約に関する資料および国税庁の公式サイトをご確認ください。

届出なしに源泉徴収した場合のインパクト

100%保有の親会社への配当では、届出書の有無による差が特に大きくなります。

試算例:年間1,000万円の配当を米国親会社(100%保有)に支払う場合

| 届出あり(条約適用:0%) | 届出なし(国内法:20%) | |

|---|---|---|

| 源泉税額 | 0円 | 約200万円 |

| 差額 | — | 約200万円の損 |

届出書を提出するだけで年間200万円の差が生じます。なお親会社の保有割合が10%以上50%未満(米国の場合)であれば条約税率は5%となり、この場合でも国内法との差は年間約150万円になります。

実務上の注意点

会社法上の分配可能額

配当を実施するには、税務上の処理の前に会社法上の分配可能額の範囲内であることを確認する必要があります(会社法461条)。

分配可能額の計算は、剰余金の額をベースに自己株式の帳簿価額等を控除して算出されます。帳簿上は利益が出ていても配当できる金額が限られるケースがあり、特に過去に多額の欠損を計上した経緯がある日本子会社や設立間もない法人では注意が必要です。

また、会社法には以下の制限・義務もあります。

- 300万円規制:純資産額が300万円を下回る場合は剰余金の配当を行うことができません(会社法458条)。外資系子会社で該当するケースは限られますが、知っておくべき制約です。

- 準備金の積立義務:配当を実施するたびに、配当額の10分の1以上を資本準備金または利益準備金として積み立てなければなりません(会社法445条4項)。ただし、資本準備金と利益準備金の合計額が資本金の4分の1に達している場合はこの限りではありません

海外本社から「今期は〇〇円を配当で送金してほしい」という要請が来た際には、税務処理の前段階としてこれらの要件も含めた確認を行うことを習慣にしましょう。

みなし配当

通常の剰余金の配当以外に、次のような場面でも配当と同様に源泉税が課される「みなし配当」が発生します。

- 自己株式の取得:日本子会社が海外親会社から自社株を買い戻す場合

- 減資(資本の払い戻し):資本金等を減額して株主に返還する場合

- 会社清算:残余財産を株主に分配する場合

これらの場面では、株主への支払総額のうち払込資本(資本金等の額)を超える部分がみなし配当として源泉税の課税対象となります。日本子会社の撤退・再編局面では想定外の源泉税が発生することがあるため、事前に税務上の取り扱いを確認することが重要です。

特定同族会社に係る留保金課税

外資系企業の日本子会社の多くは、海外親会社が株式の大部分を保有する同族会社に該当します。特に海外親会社が非上場企業である場合においては、「特定同族会社」に該当し、留保金課税の対象になる可能性があります(租税特別措置法67条の4)。

留保金課税とは、同族会社が利益を内部留保しすぎた場合に、通常の法人税に加えて追加の税負担が課される制度です。内部留保の金額に応じて10〜20%の特別税率が課されます。

この制度は、利益を配当として海外親会社に送金することに対して間接的に作用します。すなわち、配当を実施することで内部留保が減少し、留保金課税の対象となる金額を抑えることができます。

留保金課税は源泉税とは別の論点ですが、外資系企業の日本子会社における配当政策を検討する際には必ず視野に入れておく必要があります。詳細は「外資系子会社の留保金課税とは」をご参照ください。

受取人に日本のPEがある場合

配当の受取人(海外親会社等)が日本に恒久的施設(PE)を有している場合、一般的な租税条約では配当条項ではなく事業所得条項が適用されるため、条約の軽減税率が適用されないことになります。ロイヤリティと同様に、取引の当事者がどのエンティティかを確認しておくことが重要です。

LOB条項・導管取引防止規定

ロイヤリティの場合と同様、日米租税条約等にはLOB条項(特典制限条項)が設けられており、条約の恩典を受けるためには一定の実体要件を満たす必要があります。また、日米租税条約等には導管取引防止規定が置かれています。特に中間持株会社を経由して最終親会社へ配当する場合は、受益者要件や導管規定に抵触するリスクがあるため注意が必要です。

これらの規定の詳細については、ロイヤリティの源泉税の記事で解説していますので、あわせてご参照ください。

手続きの概要

租税条約の軽減税率を適用するには、支払いを行う前に「租税条約に関する届出書(様式1)」を所轄税務署に提出する必要があります。ロイヤリティの届出書(様式3)とは様式が異なる点にご注意ください。

また、受取人が条約相手国の居住者であることを証明する居住者証明書の添付が求められる場合があります。

届出書の具体的な記載方法・提出先・注意点については、記事10「租税条約届出書の書き方・提出手順」で詳しく解説します。

まとめ

- 国内法の源泉税率は20.42%(非上場)。100%保有の親会社への配当では欧米主要国の多くで条約税率が0%となり、届出書未提出の場合の損失は年間数百万円規模になることも多い。

- 条約税率には直接保有割合による二段階設定と継続保有期間の要件がある。低税率適用には条約ごとの要件確認と届出書(様式1)の事前提出が必須。

- 配当実施前には分配可能額・準備金の積立義務・300万円規制の確認が必要。また同族会社は留保金課税の対象になる可能性があり、配当政策と合わせて検討が必要。

次回は、利子の源泉税について解説します。

コメント