前回の記事(日本のPE(恒久的施設)とは)では、PEの判定基準と認定リスクを解説しました。

本記事では、外国法人に対する日本の課税構造を整理した上で、日本国内にPEを有する場合の課税の実務を解説します。外国法人は国内源泉所得の種類とPEの有無によって課税方法が異なります。その全体像を把握した上で、PE帰属所得の計算方法(AOAアプローチ)、申告・納税義務の範囲、そして税務調査を見据えた文書化の実務について順を追って説明します。

PE判定の話(「PEがあるかどうか」)とPE課税の話(「PEがあるとどう課税されるか」)は別の問いです。判定でPEありと結論づけられた後、実際にどう所得を計算し、何を申告するのかを確認していきましょう。

外国法人の課税構造:国内源泉所得の全体像

国内源泉所得の分類と課税方法

外国法人に法人税が課税されるのは、国内源泉所得についてのみです。法人税法第138条は国内源泉所得を以下のとおり分類しており、それぞれの課税方法はPEの有無・PE帰属の有無によって異なります。

| 所得の種類 | 恒久的施設を有する法人 | 恒久的施設を 有しない法人 |

源泉徴収の 有無・税率 |

|

|---|---|---|---|---|

| PE帰属所得 | その他の 国内源泉所得 |

|||

| ① 事業所得 | 法人税 | 課税対象外 | 課税対象外 | 無(注1) |

| ② 国内にある資産の運用・保有による所得 | 法人税 | 法人税 | 法人税 | 無(注2) |

| ③ 国内にある資産の譲渡による所得 | 法人税 | 法人税 | 法人税 | 無(注3) |

| ④ 人的役務提供事業の対価 | 法人税 | 法人税 | 法人税 | 20.42% |

| ⑤ 国内不動産等の貸付け対価 | 法人税 | 法人税 | 法人税 | 20.42% |

| ⑥ その他の源泉が国内にある所得 | 法人税 | 法人税 | 法人税 | 無 |

| ⑦ 債券利子等(注5) | 法人税 | 【源泉徴収のみ】 | 15.315% | |

| ⑧ 配当等(注5) | 法人税 | 【源泉徴収のみ】 | 20.42%(注4) | |

| ⑨ 貸付金利子(注5) | 法人税 | 【源泉徴収のみ】 | 20.42% | |

| ⑩ 使用料等(注5) | 法人税 | 【源泉徴収のみ】 | 20.42% | |

| ⑪ 事業の広告宣伝のための賞金(注5) | 法人税 | 【源泉徴収のみ】 | 20.42% | |

| ⑫ 生命保険契約に基づく年金等(注5) | 法人税 | 【源泉徴収のみ】 | 20.42% | |

| ⑬ 定期積金の給付補填金等(注5) | 法人税 | 【源泉徴収のみ】 | 20.42% | |

| ⑭ 匿名組合契約等に基づく利益の分配(注5) | 法人税 | 【源泉徴収のみ】 | 20.42% | |

(注1)事業所得のうち、組合契約事業から生ずる利益の配分については20.42%の税率で源泉徴収が行われます。

(注2)租税特別措置法第41条の12の規定により同条に規定する一定の割引債の償還差益については、18.378%(一部のものは16.336%)の税率で源泉徴収が行われます。

(注3)資産の譲渡による所得のうち、国内にある土地等・建物等の譲渡対価については10.21%の税率で源泉徴収が行われます。

(注4)上場株式等に係る配当等については、15.315%の税率が適用されます。

(注5)⑦から⑭までの国内源泉所得の区分は所得税法上のものであり、法人税法にはこれらの区分は設けられていません。

表から読み取れる3つのポイント

第一に、事業所得は、PEあり法人においてのみ法人税の課税対象となります(PE帰属所得)。PEに帰属しない事業所得は、法人税の課税対象外です。

第二に、②〜⑥の国内源泉所得(資産の運用・保有、資産の譲渡、人的役務提供の対価、不動産賃貸、その他)は、PEの有無にかかわらず法人税の課税対象となります。これが「PEがなくても日本で課税されるケース」であり、詳細は次々回の記事で解説します。

第三に、配当・利子・使用料等(⑦〜⑭)については、PE帰属所得に該当しない場合には源泉徴収のみで課税関係が完結し、法人税の申告対象外です。詳細は日本の源泉所得税とは?をご参照ください。

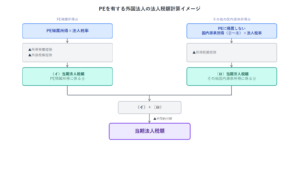

PEあり法人の課税は「二本立て」

PEを有する外国法人の法人税額は、以下の二本立てで計算されます。

- (イ)PE帰属所得に係る法人税額:PE帰属所得に法人税率を乗じ、所得税額控除・外国税額控除を差し引いて算出

- (ロ)PEに帰属しない国内源泉所得に係る法人税額:②〜⑥のうちPEに帰属しない所得に係る法人税額から、所得税額控除を差し引いて算出

最終的な当期法人税額は、(イ)と(ロ)を合算した金額から中間納付額を控除して算出します。

PE帰属所得への該当性の優先

①事業所得と②〜⑥の国内源泉所得は、同一の所得が両方の類型に該当する場合があります。この場合、PE帰属所得への該当性が優先されます(法法141条)。つまり、ある所得がPE帰属所得に該当する場合は「その他の国内源泉所得」から除かれ、PE帰属所得として一本化して課税されます。

本記事では、以降でPEあり外国法人における(イ)PE帰属所得の計算実務を中心に解説します。

複数拠点がある場合の申告単位

外国法人が日本国内に複数の事業活動の拠点(事務所・倉庫・工事現場など)を有する場合、所得計算は拠点ごとに行うのではなく、日本国内にあるすべての拠点全体を「一のPE」としてまとめて計算し、一本の申告書を提出します。

この「一のPE」として扱う前提から導かれる重要な帰結として、同一の外国法人が有する国内の複数のPE間の内部取引は、税務上認識されません。内部取引として独立企業間価格での把握が求められるのは、あくまで本店とPEの間の取引に限られます。国内の複数拠点間でサービスの授受や資産の移転があっても、それらは一のPEの内部での資源配分として処理されます。

帰属所得の計算:AOAアプローチ

PE課税の核心は、外国法人のどの所得をPEに帰属させるかの決定です。OECDが推奨するAOA(Authorized OECD Approach:OECD承認アプローチ)では、PEを独立した企業と仮定して、以下の2ステップで帰属所得を算定します。

- PEが行う機能・リスク・資産を特定する(機能・リスク分析)

- PEと本店・他の部門との間の内部取引を、独立企業間価格で把握する

PE帰属資産の判定:経済的所有権と人的機能

PEにどの資産が帰属するかを判定する際、単なる名義ではなく、その資産の経済的所有権に関する重要な機能を、PEに属する職員が担っているかが重視されます。

日本のPEが使用している資産であっても、その運用方針やリスク管理の最終決定をすべて海外の本店の職員が行っている場合は、その資産はPEに帰属しないと判定される可能性があります。逆に言えば、意思決定の実態がどこにあるかがPE帰属資産の範囲を左右します。

内部取引の認識時期

内部取引には、商品の移転・資金の融通・役務提供・無形資産の使用許諾などが含まれます。これらの損益は、外部との取引で利益が実現した時点ではなく、その内部取引が行われた時点で認識されます。たとえば本店から日本のPEに棚卸資産を移転した場合、その時点で内部取引として認識・評価することになり、外部への販売時ではありません。棚卸資産の評価方法とも絡み、実務上の処理が複雑になることがあります。

内部取引として認識されない取引

AOAアプローチのもとでも、「債務の保証」や「再保険」については、原則として本店・PE間の内部取引としては認識しないこととされています。これは、PEは法人の一部であり、法人全体として同一の信用力・支払能力を有すると考えられるためです。

移転価格税制との関係

内部取引の価格設定は、移転価格税制における独立企業間価格の考え方と同じアプローチが求められます。外国法人がすでに日本子会社との間で移転価格文書を整備している場合でも、本店とPEの間の内部取引は別途管理が必要な点に注意が必要です。

本店配賦経費の損金算入

PEの帰属所得を計算する際、本店とPEの双方に関連して発生した「共通費用」のうちPEの事業に配分された金額(本店配賦経費)を、損金に算入することが認められています。

対象となる費用

配賦の対象となる共通費用とは、PEの事業とそれ以外の事業の双方に共通する費用で、本店の事業活動の重要な部分に直接関連しないものを指します。具体例としては以下のような費用が挙げられています。

- 情報通信システムの運用・保守・管理に係る費用

- 全社的な会計業務・税務業務・法務業務に係る費用

なお、配賦額に減価償却費や繰延資産の償却費が含まれる場合、本店所在国の税法で認められた方法で計算されていれば、原則として日本でも認められます。

合理的な配賦基準

共通費用をPEに配分する際は、事業の内容や費用の性質に照らして合理的と認められる基準を用いる必要があります。具体的な基準例は以下のとおりであり、個々の費目ごとに配賦計算を行います。

- 収入金額(売上高)の比

- 資産の価額の比

- 使用人の数の比

- その他、費用の性質に応じた合理的な基準

個々の費目ごとの計算が困難な場合は、全ての共通費用を一括して売上総利益(グロス・プロフィット)の割合で按分することも認められています。

実務上の留意点

共通費用の額には、本店とPEの間で認識される内部取引に係るものは含まれません。これは費用の二重計上を防ぐためです。また、共通費用に含まれる負債の利子については、事業区分(卸売業・製造業・銀行業等)に応じた特定の算式による配分計算が求められます。

本店配賦経費を損金算入するためには、配賦基準の合理性と計算根拠を文書化しておくことが税務調査対応の観点から重要です。

内部取引の文書化義務

本店とPEの間には独立した法人間のような契約書が存在しないため、税務当局は内部取引の存否・内容・価格を証明するための書類の作成・提示を求めることができます。

同時文書化義務とセーフハーバー

PEを有する外国法人は、内部取引の対価が独立企業間価格であることを証明するための書類を、確定申告書の提出期限までに作成・保存する義務(同時文書化義務)を負います。保存期間は原則7年間(欠損金が生じた事業年度は10年間)です。

ただし、前事業年度の内部取引について以下の2要件をいずれも満たす場合は、この同時文書化義務が免除されます(セーフハーバー)。

- 内部取引の対価の合計額が50億円未満

- 無形資産に係る内部取引の合計額が3億円未満

税務調査時の提出期限と推定課税リスク

税務調査において書類の提示・提出を求められた場合の期限は以下のとおりです。

| 区分 | 提出期限 |

|---|---|

| 同時文書化の対象法人 | 求めた日から45日以内 |

| 同時文書化の免除法人 | 求めた日から60日以内 |

期限内に書類を提出できない場合、税務当局は同業者への質問検査(比較対象企業への調査)を行い、その結果に基づいて所得を推計して課税(推定課税)することができます。

セーフハーバーの対象法人であっても60日という短期間での対応が求められます。免除対象であっても、主要な根拠資料は事前に準備しておくことが強く推奨されます。

申告・納税義務

PE認定された外国法人は、次の申告・納税義務を負います。

| 税目 | 内容 |

|---|---|

| 法人税 | 国内源泉所得に対して法人税申告書の提出・納税 |

| 地方税 | 法人住民税・法人事業税の申告・納税 |

| 消費税 | 国内における課税取引に対して消費税申告・納税 |

申告期限と納税地

法人税の申告期限は、事業年度終了の日の翌日から2ヶ月以内です。外国法人の場合、納税地は原則として国内にあるPEの所在地となります。PEが複数ある場合は、主たるPEの所在地が納税地となります。

源泉税との関係

PEを有する外国法人が日本の法人から支払いを受ける場合、その支払いがPE帰属所得に該当するときは原則的には源泉徴収の対象から外れ、申告課税に移行します。ただし、この免除を受けるためには、税務署から源泉徴収免除証明書の交付を受け、支払者に提示する手続きが必要です。証明書の提示がない場合、支払者は源泉徴収義務を負います(源泉徴収免除証明書の取得手続きの詳細は別記事で解説します)。

一方、PE帰属所得に該当しない支払い(PEに帰属しないロイヤリティ等)については、源泉徴収が行われます。

補足:国際運輸業(船舶・航空機)の特例

船舶・航空機による国際運送事業については、PE帰属所得の計算に固有の方法が定められています。

- 船舶:日本で乗船・船積みした旅客・貨物に係る収入金額を基準とする(積地主義)

- 航空機:収入金額のほか、経費・固定資産の価額など、所得発生への寄与度を推測するに足りる要因を基準に按分する

国際運輸業を営む外国法人については、一般の所得計算とは異なる専門的な検討が必要となります。

二重課税の救済:外国税額控除とAPA

PE課税が認定された場合、本店所在地国でも同一の所得に課税が行われる可能性があり、二重課税が生じる場面があります。

外国税額控除

本店所在地国の税制が外国税額控除を認めている場合、日本で納付した法人税を本店所在地国での税額から控除できます。ただし、控除限度額の計算方法は国によって異なり、控除しきれない場合も生じます。

APA(事前確認制度:Advance Pricing Arrangement)

帰属所得の計算方法について、事前に税務当局との間で合意を得る制度です。PE課税と移転価格の両面でリスクがある場合、日本と本店所在地国の両当局を巻き込んだ二国間APAを検討することで、二重課税リスクを事前に遮断できます。手続きには時間・コストがかかりますが、大規模なPE活動がある場合には有効な選択肢です。

まとめ

- 外国法人の国内源泉所得のうち、②〜⑥はPEの有無にかかわらず法人税の課税対象となる。事業所得(①)はPE帰属所得としてのみ課税され、PE帰属所得への該当性が優先される。⑦〜⑭はPE帰属所得出ない場合には源泉徴収のみで完結する

- PE帰属所得はAOAアプローチで計算し、PEを独立した企業と仮定して内部取引を独立企業間価格で把握する。国内の複数PE間の内部取引は税務上認識されない

- 帰属資産の判定は名義ではなく意思決定機能の所在によって決まり、本店配賦経費は合理的な配賦基準のもとで損金算入が認められる

- 内部取引の文書化は活動開始と同時に着手することが重要。セーフハーバー対象法人であっても調査時に60日以内の提出が求められ、未提出の場合は推定課税のリスクがある

PE課税は、外国法人が日本でビジネスを行う際の税務上の大きな分岐点です。判定・計算・文書化のいずれの段階でも専門的な判断が求められます。早い段階で税務専門家に相談し、適切な体制を整えることをお勧めします。

コメント