「日本国内に支店や事務所などの拠点(PE)がないから、日本での法人税は関係ない」

外資系企業の経営者や海外本社の担当者から、こうした前提で相談を受けることがあります。確かに、日本の法人税制においてPE(恒久的施設)の有無は課税の重要な分岐点です。しかし、PEがない外国法人でも、特定の所得については日本で申告・納税義務が生じます。

この記事では、PE不在の外国法人が見落としがちな課税リスク「PEなしでも課税される国内源泉所得」の全体像を整理します。各所得類型の詳細については個別記事で深掘りしますので、まずは「どんな取引が対象になるか」を把握する地図として活用ください。

帰属主義への移行とPEなし課税の位置づけ

日本の外国法人課税は、2014年度(平成26年度)税制改正で「総合主義」から「帰属主義」へ転換しました。

- 総合主義(旧):PEがある外国法人は、すべての国内源泉所得を総合して課税

- 帰属主義(現):PEに帰属する所得(第138条第1項第1号)を課税の柱とする

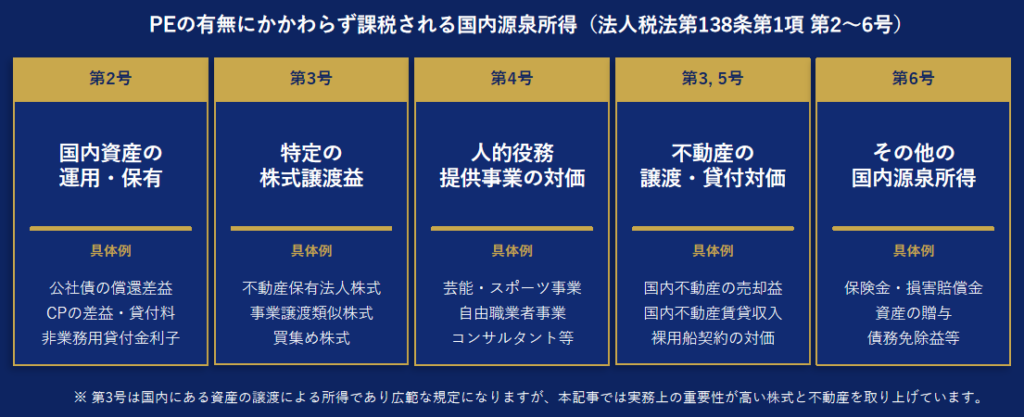

ただし、帰属主義への移行は「PE帰属所得以外はすべて免税」を意味しません。法人税法第138条第1項第2号〜第6号に列挙された所得は、PEの有無にかかわらず国内源泉所得として課税対象となります。

つまり、日本にPEを持つ外国法人であれPEを持たない外国法人であれ、第2号〜第6号に該当する所得が生じた場合には、日本での申告・納税義務が生じます。「PEがないから日本の税務は関係ない」という判断が危険な理由はここにあります。

PEがなくても法人税が課税される国内源泉所得の類型

以下に挙げる所得類型は、日本の国内法における国内源泉所得の区分です。日本と相手国との間に租税条約がある場合には、後述のとおり課税が軽減・免除される可能性があります。

国内資産の運用・保有による所得(第2号)

日本国内にある資産の運用・保有から生じる所得が対象です。ただし、利子・配当・使用料など所得税の源泉徴収だけで課税関係が完結するもの(源泉分離課税)は除外されます。

外資系企業の実務で特に注意が必要な具体例は以下の通りです。

| 所得の種類 | 具体例 |

|---|---|

| 公社債の償還差益・発行差金 | 日本国債・地方債・内国法人発行債券を額面を下回る価額で取得し、償還時に得る差益 |

| コマーシャル・ペーパー(CP)の差益 | 内国法人が資金調達のために発行する約束手形を割引取得し、償還時に得る差益 |

| 公社債の貸付料 | 日本国内の公社債を貸し付けた際に受け取る料金 |

| 非業務用貸付金の利子 | 日本居住者の個人的用途(業務以外)に対する貸付金から生じる利子 |

| 債権の取得差益 | 貸付金債権等を額面未満で取得した場合の差額(ファクタリング等) |

外資系企業のグループファイナンス(日本子会社への資金融通)との関係では、貸付の目的・相手方の属性によって第2号所得に該当するかどうかが変わるため、注意が必要です。

特定の株式等の譲渡益(第3号)

一般的な上場株式等の譲渡益は免税となる場合が多いですが、以下の類型は「国内にある資産の譲渡による所得」として課税対象になります。

| 類型 | 要件の概要 |

|---|---|

| 不動産関連法人の株式 | 資産総額の50%以上が日本の不動産等で構成される法人の株式について、上場株式は5%超、非上場株式は2%超を保有する株主が譲渡する場合 |

| 事業譲渡類似の株式譲渡 | 日本法人の発行済株式の25%以上を保有する株主が、1年間に5%以上の株式を譲渡する場合 |

| 買集め株式の譲渡 | 買い集めた株式をその発行法人等に譲渡して得る所得 |

M&Aや持株会社再編の文脈で(詳細は外国法人による日本株式譲渡と課税参照)(詳細は外国法人による日本株式譲渡と課税参照)は金額が多額になりやすく、申告漏れのリスクが特に高い類型です。租税条約による取り扱いも国ごとに異なるため、取引前の確認が不可欠です。

※ 詳細記事:外国法人の株式譲渡と日本課税(近日公開予定)

人的役務提供事業の対価(第4号)

以下の職種・事業を主たる内容とする外国法人が、役員や社員が日本に出張するなど日本国内で直接役務を提供して受ける対価が対象です。

- 俳優・音楽家・プロスポーツ選手等の芸能・スポーツ事業

- 弁護士・公認会計士・建築士等の自由職業者の事業(法人主体)

- 科学技術・経営管理等の専門的知識を活用するコンサルタント等の事業

外資系企業の文脈では、日本法人を設立せずに海外本社の担当者が来日してコンサルティングサービスを提供する場合などが該当し得ます。支払者側での源泉徴収(20.42%)と、外国法人側での確定申告義務の両面に注意が必要です。

不動産の譲渡・貸付対価(第3号・第5号)

日本国内にある土地・建物・不動産上の権利の譲渡や貸付けから生じる所得は、PEの有無を問わず日本で課税されます。

- 譲渡所得(第3号):国内不動産の売却益

- 貸付対価(第5号):国内不動産の賃貸収入(裸用船契約による船舶・航空機の貸付対価を含む)

不動産は所在地主義が世界的に一般的であり、ほとんどの租税条約でも日本側の課税権が維持されています。外国法人が日本の不動産を売却・賃貸する際は、申告義務が生じる前提で準備が必要です。

※ 詳細記事:非居住者・外国法人の日本不動産売却と課税|源泉徴収・確定申告の実務(近日公開予定)

その他の国内源泉所得(第6号)

第2号〜第5号に列挙された類型のほか、日本国内の業務や資産に関連して発生する以下の所得も国内源泉所得として課税対象となります。

| 類型 | 内容 |

|---|---|

| 保険金・補償金・損害賠償金 | 国内業務・国内資産に関して受け取るもの(類似のものを含む) |

| 資産の贈与 | 国内にある資産の贈与を受けたことによる所得 |

| 懸賞募集の賞金等 | 国内で行う懸賞募集に基づいて受ける金品・経済的利益 |

| その他の経済的な利益 | 国内業務・資産に関して供与を受けるもの(債務免除益が代表例) |

これらは利子・配当と異なり、源泉徴収だけで課税が完結しない「申告納税方式」の対象です。特に損害賠償金や債務免除益は偶発的に発生するため、「PEがないから関係ない」として見落とされやすい点に注意が必要です。

源泉徴収と確定申告の関係

PEを持たない外国法人がこれらの所得を得る場合、支払者側で所得税(復興特別所得税含む)が源泉徴収されるケースがあります。

| 所得の種類 | 源泉徴収税率 |

|---|---|

| 不動産譲渡対価 | 10.21%(原則) |

| 不動産の賃貸料等 | 20.42% |

| 人的役務提供事業の対価 | 20.42% |

ただし、源泉徴収はあくまで「仮払い」に相当するものです。外国法人は日本で法人税の確定申告を行い、実際の純所得(収入−必要経費)に基づいて計算した税額と、源泉徴収済み税額を精算する必要があります。

源泉徴収税率は収入金額に対して適用されますが、法人税は所得(純利益)に対して課税されるため、経費が大きい取引では確定申告によって税負担が大幅に軽減される場合があります。申告手続きを省略すると過払いになることもあるため、申告義務の確認と実行が重要です。

租税条約による軽減・免除の可能性

日本の国内法で課税対象となる所得でも、日本と相手国との間の租税条約によって課税が免除・軽減される場合があります。

- 不動産所得:ほとんどの条約で日本側の課税権が維持される

- 株式譲渡益:条約によって取り扱いが異なる(不動産関連法人株式は多くの条約で課税維持)

- 人的役務対価:条約の「事業所得条項」や「独立的役務条項」によって変わる

条約の適用を受けるためには、所定の手続き(届出書等の提出)が必要な場合があります。条約の有無・内容は取引前に必ず確認してください。

実務上のチェックポイント

PE不在の外国法人が日本でビジネスを行う際、以下の取引が発生する場合は申告義務の有無を事前に確認してください。

- ✅ 日本の不動産を売却・賃貸する

- ✅ 日本法人の株式を大量に売却する(特に25%以上保有している場合)

- ✅ 資産の50%超が日本不動産の法人株式を譲渡する

- ✅ 日本国内向けにコンサルティング等の専門的サービスを(来日して)提供する

- ✅ 日本の取引先から債務免除・損害賠償金等を受け取る

「日本に拠点がないから大丈夫」という判断はリスクを伴います。取引規模が大きいほど、事前に日本の税務専門家へ相談することをお勧めします。

本記事は一般的な情報提供を目的としており、個別の税務判断を保証するものではありません。具体的な取引に関しては、税理士等の専門家にご相談ください。

コメント