海外本社が日本に子会社を設立する際、設立前の意思決定が、その後の税務コストを大きく左右します。資本金の額・出資と借入の比率・決算期・親子間取引の設計など、設立後に変更困難な事項が複数あり、問題に気づくのが初めての申告時では手遅れになりかねません。設立前の段階でしっかり確認しておくことが重要です。

本記事では、外資系企業が日本法人設立前に確認・決定すべき税務論点を項目別に整理します。末尾にはチェックリストも掲載していますので、設立後すぐに動き出すための準備としてお役立てください。なお、設立後に提出が必要な税務届出書(法人設立届出書・青色申告承認申請書など)については、別記事「日本法人設立後にやるべき税務手続きチェックリスト」(記事22)で詳しく解説しています。

設立形態①:支店か子会社か

日本進出にあたってまず検討すべきは、支店(外国法人の日本支店)として進出するか、子会社(日本法人)を設立するかという選択です。両者は税務上の取り扱いが大きく異なります。

主な違いを簡潔に整理すると、支店は外国法人として国内源泉所得のみが課税対象となる一方、子会社は内国法人として全世界所得が課税対象となります。また、支店は損失の本国との通算が可能な場合がある反面、税務上の取り扱いが不明確になりやすく、税務調査への対応コストも高くなりがちです。

詳細な比較は「外資系企業の日本進出|支店と子会社の税務比較」(記事14)で解説していますので、あわせてご参照ください。

本記事では子会社(株式会社または合同会社)の設立を前提として、以降の論点を整理します。

設立形態②:株式会社か合同会社か

子会社として日本法人を設立する場合、次に決めるべきは株式会社(KK)にするか合同会社(GK)にするかです。

株式会社は社会的な知名度・信用力が高い反面、設立コストや株主総会・役員任期に関する運営コストがかかります。合同会社は設立コストが低く(登録免許税は株式会社の約半額)、定款認証や決算公告が不要で、親会社が100%出資する場合は意思決定もシンプルです。近年、Google・Apple・Amazonといった大手外資系企業の日本法人が合同会社形態を採用していることはよく知られています。

税務上の取り扱いは、株式会社と合同会社でほとんど差異はありません。形態の選択は主に法務・コスト・ガバナンスの観点から検討することになります。

払込資本の設定

会計上の取り扱い(株式会社の場合)

株主が会社に払い込んだ資金(払込資本)は、会計上は資本金と資本剰余金に区分されます。資本剰余金はさらに資本準備金とその他資本剰余金に分かれます。株式会社の場合、設立時の払込金額のうち2分の1を超えない範囲で資本準備金に計上することができます(会社法第445条)。たとえば2,000万円を払い込む場合、最大1,000万円を資本準備金とし、残りを資本金とすることが可能です。

貸借対照表(BS)の純資産の部のイメージは以下のとおりです。

【純資産の部】

資本金 1,000万円 ←会社法上の資本金

資本剰余金

資本準備金 1,000万円 ←払込金額2,000万円の1/2

その他資本剰余金 ―

利益剰余金

利益準備金 ―

その他利益剰余金 ―

純資産合計 2,000万円

税務上の「資本金等の額」

法人税法・地方税法には、会計上の資本金とは別に「資本金等の額」という概念があります。資本金等の額は、おおむね資本金+資本剰余金に相当するものですが、その後の増減(自己株式の消却、組織再編等)により会計上の数値と乖離することがあります。

税務上の影響と判定基準の違い

以下の各税目への影響を検討するにあたり、判定基準が「資本金」なのか「資本金等の額」なのかは税目によって異なります。大半の判定は資本金の額を基準としますが、法人住民税の均等割など一部は資本金等の額を基準とします。設立時に資本準備金への振替を検討する場合は、この点にも留意が必要です。

法人税:中小法人特例の適用可否

資本金1億円以下の普通法人(株式会社・合同会社を含む)は、法人税の軽減税率(年800万円以下の所得に対して23.2%→15%)や各種特別控除など、いわゆる中小法人向け特例の適用対象となります。

ただし、外資系企業の場合は注意が必要です。資本金1億円以下であっても、資本金5億円以上の大法人に100%支配される法人は、中小法人に該当せず、適用対象外となります。

消費税:免税事業者になれるか

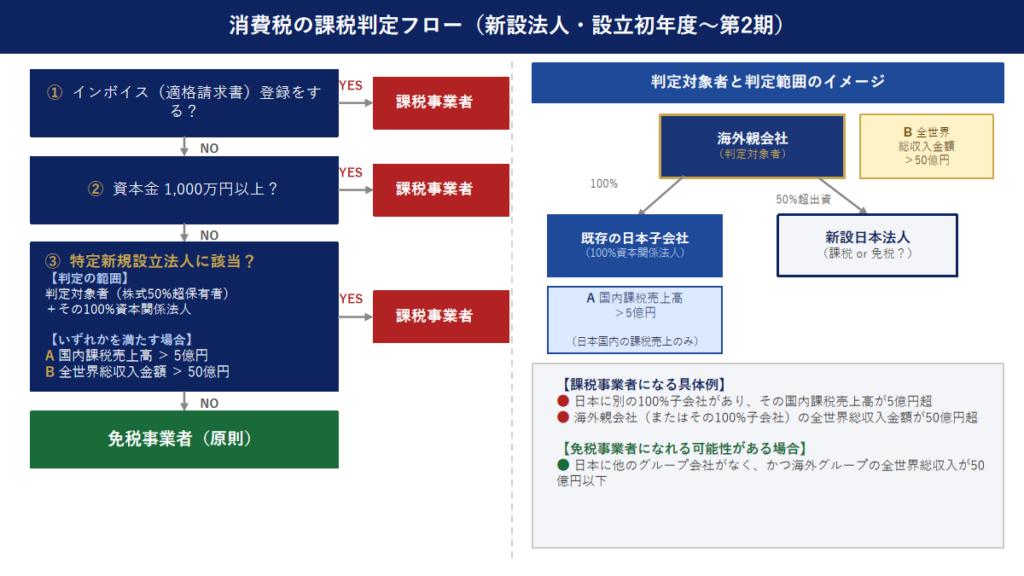

新たに設立した法人は、一定の要件を満たせば設立初年度・第2期を免税事業者として消費税の申告納税を免れることができます。ただし、この免税が認められるかどうかは、①インボイス登録の有無、②資本金の額、③グループ全体の規模、という3つの観点から判断する必要があります。

① インボイス(適格請求書)登録の有無

インボイス登録にあたっては消費税の課税事業者となることが前提となります。B to Bのビジネスであり、事業遂行にあたってインボイス登録が必要となる場合には、そもそも課税事業者となるため以下②③の免税判定は意味をなしません。まずインボイス登録の要否を確認することが出発点です。

② 資本金の額による判定

インボイス登録を行わない場合、資本金の額によって設立初年度・第2期の消費税ステータスが変わります。

- 資本金1,000万円未満:原則として免税事業者

- 資本金1,000万円以上:設立初年度から課税事業者(消費税法第12条の2)

③ 特定新規設立法人の特例(グループ規模による判定)

資本金が1,000万円未満で②をクリアした場合でも、特定新規設立法人の特例(消費税法第12条の3)により課税事業者となる場合があります。この特例は、グループ全体の規模が大きい法人が形式的に小規模な新会社を設立することで免税の恩恵を受けることを防ぐための制度です。

判定の仕組みを整理すると、以下のとおりです。

【判定対象者とは】

新設法人の株式等の50%超を直接または間接に保有する者が「判定対象者」です。外資系企業の場合、海外親会社やその株主が判定対象者に該当する可能性があります。

【判定の範囲】

判定対象者本人だけでなく、判定対象者と100%の資本関係がある法人も判定の対象に含まれます。たとえば、判定対象者(海外親会社)の100%子会社である別の日本法人なども含めて判定します。

【判定基準】

判定対象者またはその100%関係法人のいずれかが、以下のいずれかに該当すれば特定新規設立法人となり、課税事業者になります。

- 国内の課税売上高が5億円超(消費税法上の課税売上高。日本国内の取引のみが対象)

- 全世界の総収入金額が50億円超(令和6年10月1日以後開始事業年度から追加。国内外すべての収入が対象)

【実務上の判断】

この特例が適用される具体的なケースとしては、たとえば以下のような場合が考えられます。

- 海外親会社がすでに別の日本法人を100%子会社として保有しており、その国内課税売上高が5億円を超えている場合

- 海外親会社(またはその100%子会社)の全世界の総収入金額が50億円を超えている場合

逆に言えば、日本に他のグループ会社がなく、かつ海外親会社の全世界の総収入金額が50億円以下であれば、資本金1,000万円未満の設立であれば免税事業者となれる可能性があります。設立前にグループ構造と各社の規模を確認しておくことが重要です。

なお、本記事では消費税の納税義務の判定を簡略化して解説しています。実際には、高額特定資産の取得による強制課税や、課税事業者選択届出書を提出した場合の取り扱いなど、納税義務に影響する規定は他にも存在します。

法人住民税:均等割・法人税割への影響

法人住民税は均等割と法人税割の2つで構成されており、資本金の額はいずれにも影響します。

均等割

均等割は、所得の有無にかかわらず毎期発生する固定コストです。資本金等の額に応じて税額が段階的に増加します。東京都23区内の均等割(都民税分+特別区民税分の合算)は以下のとおりです(従業員数50人以下の場合)。

| 資本金等の額 | 均等割(年額) |

|---|---|

| 1,000万円以下 | 7万円 |

| 1,000万円超〜1億円以下 | 18万円 |

| 1億円超〜10億円以下 | 29万円 |

| 10億円超〜50億円以下 | 95万円 |

| 50億円超 | 121万円 |

(出典:東京都主税局「均等割の税率表」)

法人税割

法人税割の税率は、資本金の額が1億円超、または法人税額が年1,000万円超の場合に超過税率が適用されます(東京都23区内:10.4%)。これらの要件に該当しない場合は標準税率(7.0%)が適用されます。

設立初期に利益が少ない段階であっても、資本金が1億円を超えていれば超過税率が適用される点に注意が必要です。

(出典:東京都主税局「法人事業税・法人都民税」)

法人事業税:外形標準課税の適用

対象法人

外形標準課税の対象となるのは、原則として資本金1億円超の普通法人(株式会社・合同会社を含む。特定目的会社・投資法人等を除く)です(地方税法第72条の2)。

ただし、令和6年度税制改正により、令和8年4月1日以後開始事業年度から、資本金が1億円以下であっても外形標準課税の対象となる場合が新設されました。外資系企業の日本子会社設立にとって特に注意が必要な改正です。具体的には、以下の要件をすべて満たす法人は、新たに外形標準課税の対象となります。

- 特定法人(払込資本の額(資本金+資本剰余金)が50億円超の外形標準課税対象法人)の直接/間接の100%子会社であること

- 事業年度末日における資本金が1億円以下であること

- 事業年度末日における払込資本の額(資本金+資本剰余金)が2億円超であること

外資系企業の場合、海外親会社が払込資本の額50億円超の「特定法人」に該当する場合には注意が必要です。この場合、外形標準課税の適用を避けるためには、日本子会社の払込資本の額を2億円以下に設定する必要があると考えられます。

なお、新たに対象となった法人には負担変動軽減措置があり、令和8年4月1日〜令和9年3月31日開始事業年度は増税分の3分の2、令和9年4月1日〜令和10年3月31日開始事業年度は3分の1が軽減されます。

課税内容

外形標準課税では、所得を課税標準とする所得割に加えて、付加価値割と資本割が課されます。付加価値割・資本割は所得がなくても発生するため、赤字であっても一定の事業税が発生する可能性があります。

東京都の税率(令和4年4月1日以後開始事業年度・超過税率)は以下のとおりです。

| 区分 | 課税標準 | 税率(東京都・超過) |

|---|---|---|

| 所得割 | 各事業年度の所得 | 1.18% |

| 付加価値割 | 付加価値額(報酬給与額+純支払利子+純支払賃借料±単年度損益) | 1.26% |

| 資本割 | 資本金等の額 | 0.525% |

(出典:東京都主税局「法人事業税に係る外形標準課税 概要」)

一方、外形標準課税の対象外となる法人(資本金1億円以下等)の所得割の超過税率は、年800万円超の所得に対して7.48%となります。外形標準課税法人は所得割の税率が低い反面、付加価値割・資本割が上乗せされる構造であるため、設立初期に赤字が見込まれる場合は、資本金を1億円以下に設定するほうが税負担を抑えられる場合があります。

まとめ:払込資本の設定と税務上の影響

| 税目 | 判定基準 | 金額 | ブレークポイント前後の影響 |

|---|---|---|---|

| 法人税 | 資本金 | 1億円 | 1億円以下:軽減税率(15%)・各種中小特例が適用される可能性あり。1億円超:中小法人に該当せず、通常税率(23.2%)が適用される |

| 消費税 | 資本金 | 1,000万円 | 1,000万円未満:原則として設立初年度・第2期は免税事業者。1,000万円以上:設立初年度から課税事業者(インボイス登録時・特定新規設立法人への該当時も課税) |

| 法人住民税(均等割) | 資本金等の額 | 1,000万円/1億円/10億円/50億円 | 各ブレークポイントを超えるごとに均等割が増加(7万円→18万円→29万円→95万円→121万円)。所得がなくても毎期発生する固定コスト |

| 法人住民税(法人税割) | 資本金 | 1億円 | 1億円以下かつ法人税額1,000万円以下:標準税率(7.0%)。1億円超または法人税額1,000万円超:超過税率(10.4%)が適用される |

| 法人事業税 | 資本金 | 1億円 | 1億円以下:所得割のみ課税(超過税率7.48%)。1億円超:外形標準課税が適用され、所得割(1.18%)に加えて付加価値割(1.26%)・資本割(0.525%)が課される。赤字でも一定の税負担が生じる |

| 法人事業税(令和6年改正) | 払込資本の額(資本金+資本剰余金) | 2億円 | 親会社の払込資本が50億円超の場合、日本子会社の払込資本が2億円超になると外形標準課税の対象となる(令和8年4月1日以後開始事業年度から) |

インボイス登録を前提とする場合(取引先にインボイスが必要なビジネスモデルでは事実上これが前提となります)、消費税の免税メリットは享受できないため、その他の税目での税負担を抑えることが設計の主眼となります。この場合、資本金1億円以下かつ払込資本の額2億円以下に設定することで、外形標準課税の回避と法人税・法人住民税の中小法人扱いを最大限に活かした設計が基本的な方向性となります。

インボイス登録を行わない場合は、消費税の免税メリットを享受できる可能性があります。資本金1,000万円未満の設定とグループ要件の確認(特定新規設立法人の非該当)を組み合わせることで、設立初年度・第2期の免税が実現できるかを検討する価値があります。

ただし、上記はあくまでも一般化・簡略化した整理であり、実際の有利不利は事業規模・収益計画・グループ構造等によって異なります。払込資本の設定は後から変更が困難な事項でもあるため、設立前に税理士に相談のうえ判断されることをお勧めします。

資本構成の設計(出資 vs 借入)

出資と借入の違い

親会社が日本子会社に資金を拠出する方法は、大きく「出資(資本金・資本準備金)」と「貸付(親会社借入金)」の2つに分かれます。

配当は損金不算入であるのに対し、利子は損金算入が可能です。このため、出資を抑えて親会社借入を増やすことで日本子会社の課税所得を圧縮できます。ただし、この構造には以下の規制が設けられており、設立前に試算しておかないと設立後に予期しない税務コストが発生するリスクがあります。

過少資本税制(Thin Capitalization Rules)

外国親会社等からの借入金が自己資本の3倍を超える場合、超過部分に対応する支払利子は損金不算入となります(租税特別措置法第66条の5)。これが「過少資本税制」と呼ばれる規制です。

たとえば、払込資本1,000万円・親会社借入金4,000万円という資本構成の場合、自己資本(1,000万円)の3倍(3,000万円)を超える1,000万円に対応する支払利子が損金不算入となります。

資本金を低く設定することで均等割・外形標準課税を抑えつつ、借入比率を高めることで利子の損金算入を狙う構成は、過少資本税制の適用によって税務メリットが打ち消されるリスクがあります。設立時の資本構成は設立前に税理士とともに試算しておくことが欠かせません。

詳細は「過少資本税制・過大支払利子税制」(記事13)で解説しています。

過大支払利子税制(Earnings Stripping Rules)

過少資本税制に加えて、純支払利子が調整所得金額(おおむね税引前EBITDAに相当)の20%を超える場合、超過部分の純支払利子は損金不算入となります(租税特別措置法第66条の5の2)。

過少資本税制との違いは、借入先が外国親会社以外(第三者金融機関等)の場合にも適用対象となりうる点です。また、損金不算入となった金額(超過利子額)は繰越控除が可能で、原則7年間ですが、令和4年4月1日から令和7年3月31日までの間に開始した事業年度に係る超過利子額については最大10年間の繰越しが認められる特例があります。

親会社借入金の金額・金利が大きい場合は、過少資本税制と過大支払利子税制の両方について、設立前にシミュレーションしておくことが重要です。

詳細は「過少資本税制・過大支払利子税制」(記事13)で解説しています。

親会社との取引設計(移転価格・源泉税)

移転価格税制の事前確認

日本子会社と外国親会社との間で行われる取引(国外関連取引)は、独立企業間価格(Arm’s Length Price)による取引が行われたものとして課税所得を計算することが求められます(租税特別措置法第66条の4)。これが「移転価格税制」です。

設立前に確認しておくべき主な事項は以下のとおりです。

- 親子間で発生する取引の種類(ロイヤリティ・マネジメントフィー・商品売買・役務提供など)

- 各取引の価格算定方法(独立価格比準法・原価基準法・コストプラス法など)の方針

- 文書化義務の要否(国外関連取引の合計額が50億円超、または無形資産取引が3億円超の場合は独立企業間価格の算定根拠の文書化が義務)

設立初年度から親子間取引が発生する場合、価格設定の根拠をあいまいなまま取引を開始すると、後の税務調査で移転価格課税を受けるリスクがあります。契約書の整備と価格算定の根拠資料の作成は、設立前から着手しておくことが望ましいです。

源泉税・租税条約の事前整理

日本子会社から外国親会社へのロイヤリティ・利子・配当などの支払いが発生する場合、原則として日本で源泉徴収が必要となります(国内源泉所得)。適用される国内税率は20.42%ですが、租税条約が適用される場合は軽減または免除が可能です。

重要なのは、租税条約の特例適用を受けるには「租税条約に関する届出書」を支払日の前日までに所轄税務署に提出する必要がある点です(事後の提出は原則として認められません)。設立後すぐに親子間の支払いが発生するケースでは、設立前から届出スケジュールを把握しておく必要があります。

源泉税・租税条約の詳細は「日本の源泉所得税とは」(記事2)〜「租税条約届出書の書き方・提出手順」(記事10)の各記事で解説しています。

設立前チェックリスト

| カテゴリ | 確認・決定すべき論点 | 関連記事 |

|---|---|---|

| 設立形態① | 支店 or 子会社 | 記事14 |

| 設立形態② | 株式会社 or 合同会社 | ― |

| 払込資本(法人税) | 中小特例の適用可否(親会社の資本金・支配関係を確認) | ― |

| 払込資本(消費税) | インボイス登録の要否・資本金1,000万円基準・特定新規設立法人の判定(グループの国内課税売上高・全世界総収入を確認) | ― |

| 払込資本(住民税) | 均等割の試算(1,000万円・1億円・10億円の各ブレーク)・法人税割の超過税率の確認 | ― |

| 払込資本(事業税) | 外形標準課税の要否(資本金1億円・払込資本2億円の各ブレーク)・初期損益の試算 | ― |

| 資本構成 | 出資額と親会社借入金の比率・過少資本税制および過大支払利子税制の試算 | 記事13 |

| 親子間取引 | 取引の種類・価格算定方法の方針・文書化義務の要否 | 記事23 |

| 源泉税・条約 | 適用条約の確認・租税条約届出書の提出タイミング | 記事2〜10 |

| 外為法 | 対内直接投資の事前届出の要否(指定業種に該当するか)※登記前に対応が必要 | ― |

(注)外為法について:一定の業種(金融・通信・航空・防衛関連など安全保障上の指定業種)では、対内直接投資の事前届出が義務となる場合があります(外国為替及び外国貿易法第27条)。設立登記の前に財務省・関係省庁への届出が必要となるケースがあるため、業種の該当可否を早期に確認されることをお勧めします。

まとめ

日本法人の設立は、登記と届出書の手続きだけに目が向きがちです。しかし本記事で整理したとおり、払込資本の設計・資本構成・親子間取引の設計など、設立前に決めておくべき税務論点は多岐にわたります。

特に注意が必要なのは以下の点です。

- 払込資本の額が複数の税目に同時に影響を与えること

- 過少資本税制は設立時の資本構成設計から問われること

- 移転価格や源泉税の論点は設立直後から実務に直結すること

これらは初めての申告の際に初めて気づくケースも少なくなく、その時点では対応が難しくなっている場合もあります。本記事の内容は税制を分かりやすく単純化した説明したものであり、実際に日本子会社を設立する際には早い段階で国際税務に精通した税理士に相談されることをお勧めします。

設立後の税務手続きについては、「日本法人設立後にやるべき税務手続きチェックリスト」(記事22)で詳しく解説しています。あわせてご参照ください。

コメント