外資系企業では、海外親会社の役員が日本に出張して取締役会に出席したり、海外在住のまま日本子会社の役員に就任したりするケースが珍しくありません。こうした場合、日本子会社が支払う給与や役員報酬が「非居住者への支払い」となり、源泉徴収の要否と税率を改めて確認する必要が生じます。

本記事では、非居住者への給与・役員報酬に関する源泉徴収の基本ルール、租税条約による取り扱い、183日ルール(短期滞在者免税)の要件と実務上の注意点を解説します。なお、退職手当等については別途の取扱いがあるため、本記事のスコープ外とし、別記事で解説する予定です。

非居住者とは:居住者・非居住者の判定

所得税法上の定義

源泉徴収の実務において、まず確認すべきは支払いを受ける人が「居住者」か「非居住者」かです。この区分によって、適用される税率や手続きが大きく変わります。

| 区分 | 定義 |

|---|---|

| 居住者 | 国内に住所を有する者、または現在まで引き続き1年以上居所を有する者 |

| 非居住者 | 居住者以外の個人 |

「住所」と「居所」はそれぞれ次のように区別されます。

住所

その人の生活の本拠。家族・財産・職業の中心があり、継続的・恒久的に生活している場所。

居所

その人の生活の本拠ではないが、その人が現実に居住している場所。たとえば、長期出張で滞在しているホテルや社宅など、一定期間は実際に居住しているが恒久的な生活の本拠とはいえない場所がこれにあたります。

単に日本に滞在しているだけでは「住所」があるとはいえません。実務上は、以下の点を総合的に判断します。

- 日本での滞在期間・頻度

- 家族の居住地

- 資産の所在地

- 職務内容・雇用契約の内容

1年基準と実務上の判断ポイント

「引き続き1年以上居所を有する者」という要件(いわゆる1年基準)は、出入国の事実だけで機械的に判定できるものではなく、当初から1年以上の滞在が見込まれるかどうかも考慮されます。たとえば、海外から日本に赴任した社員が当初から1年以上の滞在予定で来日した場合、来日当初から居住者として扱われます。

外資系企業の実務では、「出張ベースで定期的に来日する海外スタッフ」や「日本子会社の役員に就任したが日本に居住していない外国人」といったケースで判定が問題になることが多く、個別の事情をもとに慎重に判断する必要があります。

非居住者給与の源泉徴収の基本

国内源泉所得に該当する給与

非居住者への給与が日本で源泉徴収の対象となるのは、その給与が「国内源泉所得」に該当する場合です(所得税法161条1項12号)。基本的な考え方は役務提供地主義です。すなわち、日本国内で提供された役務の対価として支払われる給与が国内源泉所得に該当します。

たとえば、海外居住の社員が日本出張中に行った業務に対応する給与は国内源泉所得となり、源泉徴収の対象です。一方、日本国外で提供した役務の対価は原則として国内源泉所得に該当せず、源泉徴収は不要となります。なお、出張による短期の国内勤務については、後述の租税条約上の短期滞在者免税(183日ルール)により免税となるケースが多く、実務ではあわせて確認が必要です。

国外払いの場合も源泉徴収が必要

非居住者への国内源泉所得の支払が国外で行われる場合であっても、支払義務者が国内に住所・居所または事務所等を有するときは、国内で支払ったものとみなして源泉徴収が必要です(所得税法212条2項)。

典型的な例としては、内国法人(日本子会社)の役員や従業員が海外の支店・駐在員事務所に赴任して非居住者となった後、その支店・駐在員事務所から支払われる給与のうち国内源泉所得に該当する部分があります。支払いの場所が国外であっても、支払義務者である日本子会社が国内に本店等を有するため、国内払いとみなされて源泉徴収義務が生じます。

日本子会社が海外拠点の給与支払を管理している場合は、国内源泉所得に該当する給与の有無を把握しておく必要があります。

源泉徴収税率

20.42%

(所得税20%+復興特別所得税0.42%)

居住者の給与に適用される累進税率・給与所得控除とは異なり、非居住者の給与については一律20.42%が源泉徴収されます(租税条約が適用される場合を除く)。

役員報酬の取扱い

⚠️ 役員報酬は国内・国外勤務の按分なしに支払額の全額が源泉徴収の対象となります(所得税法161条1項12号)。

| 従業員給与 | 役員報酬 | |

|---|---|---|

| 源泉徴収の範囲 | 国内勤務分のみ | 支払額の全額 |

| 役務提供地の影響 | あり | なし |

たとえば、海外居住の外国人が日本子会社の取締役に就任しており、取締役会への出席のために年数回しか来日しないケースであっても、その取締役報酬の全額について日本での源泉徴収が必要になります。外資系企業では「海外親会社の役員が日本子会社の取締役を兼任している」ケースが多く、この取扱いを見落として源泉徴収を行わないまま役員報酬を支払っているケースが実務上見られます。

また役員報酬については源泉税の他にも、税務上は法人税の計算上損金算入ができるかどうかという論点があります。詳細は外資系企業の役員給与をご参照ください。

なお、本記事のスコープは給与・役員報酬に限定しています。退職手当等については、居住者期間中の勤務に対応する部分のみが国内源泉所得として課税対象となるなど別途の取扱いがあり、独立した記事で解説する予定です。

租税条約による取り扱い

給与所得条項の基本的な考え方

日本が締結する租税条約の多くは、給与所得に関する規定を設けています。OECDモデル条約第15条(給与所得)に基づく規定では、原則として勤務が行われた国(役務提供地)での課税が認められます。ただし、短期滞在者については一定の要件のもとで免税が認められており、これが次節で解説する「183日ルール」です。

役員報酬条項

取締役等の役員報酬については、給与所得条項とは別に役員報酬条項(OECDモデル条約第16条)が適用されます。役員報酬条項のもとでは勤務場所にかかわらず法人の居住地国(日本)での課税が認められており、短期滞在者免税(183日ルール)は原則として適用されません。したがって、海外居住の役員が受け取る役員報酬は、租税条約のもとでも日本での源泉徴収が必要になるのが原則です(条約によって異なる場合があるため、個別の条約の確認が必要です)。

183日ルール(短期滞在者免税)

3つの要件

OECDモデル条約第15条(給与所得)第2項に基づく短期滞在者免税は、以下の3要件をすべて満たす場合に適用され、日本での給与課税が免除されます。

| 要件 | 内容 |

|---|---|

| ① 滞在日数 | 12か月の期間中に日本に滞在した日数が183日を超えないこと |

| ② 支払者 | 給与が日本の居住者(日本法人等)から支払われていないこと |

| ③ 負担者 | 給与が日本国内のPE(恒久的施設)によって負担されていないこと |

3要件はすべてを同時に満たす必要があります。たとえば、滞在日数が183日以下であっても、給与が日本子会社から直接支払われている場合(②を満たさない)は免税になりません。

183日のカウント方法

183日の計算方法は条約によって異なります。日米条約のように「継続する12か月の期間」で判定する条約と、日中条約のように「各暦年(課税年度)」ごとに独立して判定する条約があり、どちらを採用するかで結論が変わるケースがあります。

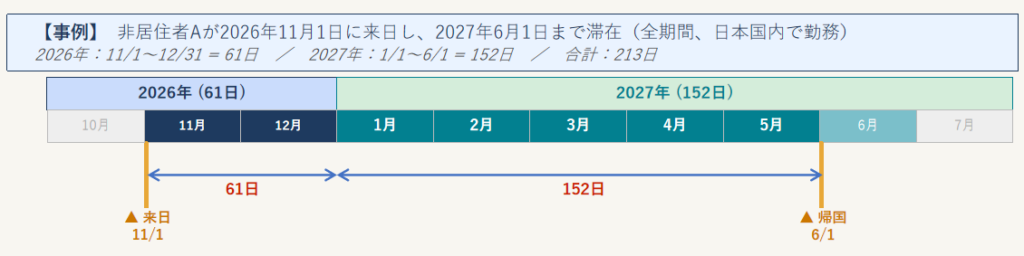

【事例】 非居住者Aが2026年11月1日に来日し、2027年6月1日まで滞在・日本で勤務

2026年:11/1〜12/31 = 61日

2027年:1/1〜6/1 = 152日

合計:213日

| 2026年 | 2027年 | 判定 | |

|---|---|---|---|

| 日米租税条約(継続する12か月) | 61日 | 152日 | 213日 > 183日 免税不適用 |

| 日中租税条約(各暦年) | 61日 | 152日 | 各年183日以下 免税適用 |

日米条約は来日から翌年6/1までの12か月を一つの期間として合算するため213日となり183日を超えます。一方、日中条約は各暦年ごとに独立して判定するため、2026年61日・2027年152日といずれも183日以下となり、免税が適用されます。

入国日・出国日はそれぞれ1日としてカウントします。日本を通過するだけの場合(トランジット)は通常カウントされません。

届出手続き

短期滞在者免税等の租税条約の恩典を適用するには、支払いを行う前に「租税条約に関する届出書(様式7)」を所轄税務署に提出する必要があります。

また、受取人が条約相手国の居住者であることを証明する居住者証明書の添付が求められる場合があります。

届出書の具体的な記載方法・提出先・注意点については、記事10「租税条約届出書の書き方・提出手順」で詳しく解説します。

実務上の注意点

(1)要件を満たさなくなった場合の対応

当初は183日ルールの適用を前提に源泉徴収を行わずに給与を支払っていたが、その後の滞在延長により183日を超えてしまったケースでは、遡及的に源泉徴収が必要になります。この場合、会社は不足税額を税務署に納付し、本人から精算を受ける必要があります。出張や来日が重なりやすいプロジェクトでは、滞在日数の管理を継続的に行うことが重要です。

(2)役員への183日ルールの誤適用

役員報酬については役員報酬条項が適用されるため、183日ルールは原則として適用されません。「滞在日数が183日以下だから免税」と誤って判断するケースがあるため、注意が必要です。

よくある誤りと注意点

| 誤りのパターン | 正しい取扱い |

|---|---|

| 役員に183日ルールを適用して源泉徴収を省略した | 役員報酬は全額源泉徴収が必要(条約の役員報酬条項を確認) |

| 居住者・非居住者の判定を滞在日数だけで行った | 住所・生活の本拠・雇用形態等を総合的に判断する |

| 国内・国外勤務分を按分せずに全額源泉徴収した | 従業員給与は国内勤務分のみが対象(按分計算が必要) |

| 海外支店払いのため源泉徴収不要と判断した | 支払義務者(日本子会社)が国内に事務所等を有する場合、国外払いでも国内払いとみなされ源泉徴収が必要(所得税法212条2項) |

| 租税条約の届出書を提出せずに短期滞在者免税を適用 | 届出書(様式7)を事前に提出することで短期滞在者免税等の条約恩典を適用できる |

| 183日を超えた後も遡及処理を行わなかった | 超過時点で遡って源泉徴収が必要となり、不足額の納付が必要 |

まとめ

非居住者への給与・役員報酬の源泉徴収は、居住者・非居住者の判定から始まり、役務提供地の按分、租税条約の適用、183日ルールの管理まで、確認すべき論点が多岐にわたります。特に以下の点は見落としやすいため注意が必要です。

- 役員報酬は国内・国外勤務の按分なしに全額が源泉徴収の対象となり、183日ルールも原則として適用されない

- 183日ルールの3要件はすべて同時に満たす必要があり、滞在日数だけで判断することはできない

- 183日の計算方法は条約によって異なる(日米は任意の12か月で合算、日中は各暦年で独立判定)

- 海外支店・駐在員事務所払いの給与であっても、支払義務者が国内に事務所等を有する場合は源泉徴収が必要

租税条約の届出書の提出手続きについては、記事10「租税条約届出書の書き方・提出手順」で詳しく解説しています。

コメント