外資系企業が非居住者や外国法人に使用料・配当・利子・マネジメントフィー・給与等を支払う場合、租税条約を適用して源泉税を軽減・免除するには、租税条約届出書を事前に税務署へ提出する必要があります。

この記事では、租税条約届出書の書き方と提出手順を、外資系企業の経理担当者の目線で一本にまとめます。様式3(使用料)を中心に具体的な記載例を解説し、日米条約など特典条項を有する条約で必要となる様式17(特典条項に関する付表)の判定フローも併せて説明します。

租税条約届出書とは

租税条約届出書(正式名称:租税条約に関する届出書)は、非居住者や外国法人が日本での源泉所得税について条約に基づく軽減または免除の適用を受けるために提出する書類です。根拠法令は「租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律の施行に関する省令」(実施特例法施行規則)第2条です。

誰が提出するか

法律上の建付けとしては、受領者(非居住者・外国法人)が届出書を作成し、支払者(日本法人)を経由して税務署長に提出することとされています。

ただし、実務上は受領者である海外の本社や親会社が日本語で届出書を自ら作成することは現実的でないため、支払者側(日本子会社の経理担当者や顧問税理士等)が内容を代わりに作成し、受領者の確認を経てから提出するケースもあります。

提出先・提出期限・提出部数

提出先は支払者(日本法人)の所轄税務署長です。受領者の所在地ではなく、支払者の納税地を管轄する税務署に提出します。

提出期限は最初の支払日の前日までです。書面提出の場合、届出書が支払日の前日までに税務署に到達(届いている)していることが必要です。郵送する場合は余裕をもって発送してください。

支払いが継続するものである場合、提出した届出書の内容に異動がない限り、1回の提出で以後の支払いにも適用が継続されます。逆に、記載事項に異動(変更)が生じた場合は、異動が生じた日以後、最初の支払日の前日までに変更内容を記載した届出書を提出することとなります。ただし、配当に対する所得税の軽減を受ける場合の「元本の数量」の増減など、一定の場合には届出書の再提出を省略できます。

書面で提出する場合は、正副2部作成し、正本を税務署に提出します。なお、e-Taxによる電子提出も可能ですが、受領者が支払者を経由して税務署に提出するという建付け上、受領者・支払者間での電子データのやり取りについて細かい指定があり手続きが煩雑になるため、実務上は書面で提出するのが一般的です。

様式の選び方

届出書の様式は所得の種類によって異なります。外資系企業の実務でよく使うものを以下にまとめます。

| 所得の種類 | 様式 | 関連記事 |

|---|---|---|

| 配当 | 様式1 | 外資系企業の配当源泉税 |

| 利子 | 様式2 | 外資系企業の利子源泉税 |

| 使用料(ロイヤルティ・ソフトウェア使用料等) | 様式3 | 外資系企業のロイヤリティ源泉税、ソフトウェア使用料・SaaSの源泉税 |

| 人的役務提供事業の対価(マネジメントフィー等) | 様式6 | マネジメントフィーの源泉税 |

| 自由職業者・芸能人・短期滞在者等の報酬・給与 | 様式7 | 非居住者への給与・役員報酬の源泉徴収 |

上記以外の様式については、国税庁ウェブサイト「源泉所得税(租税条約等)関係」の一覧をご参照ください。

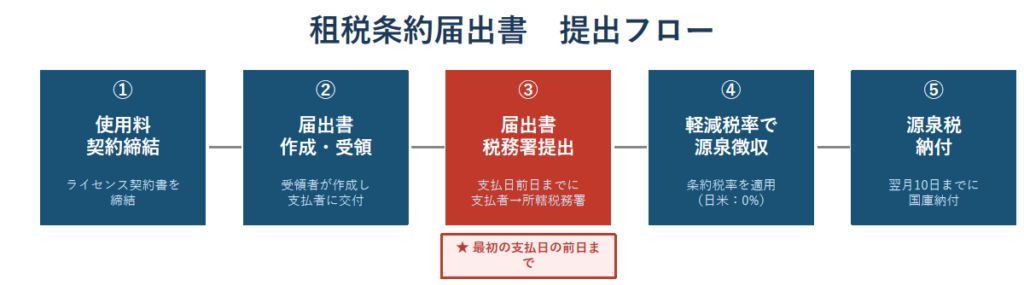

提出フロー

使用料を例にとると、届出書の提出から源泉税納付までの流れは以下のとおりです。

③の届出書提出が最初の支払日の前日までに完了していることが条件です。受領者の確認・署名取得にも時間がかかるため、余裕をもって準備を始めることが重要です。

様式3(使用料)の記載方法

設例

| 項目 | 内容 |

|---|---|

| 支払者(日本子会社) | S Japan株式会社(本店:東京都千代田区丸の内1-1-1、法人番号:1234567890123、業種:卸売業) |

| 受領者(米国親会社) | P Corp.(123 Main Street, New York, NY 10001, USA、業種:製造業) |

| 関係 | P Corp.がS Japanの発行済株式の100%をPeter Smith(米国居住者)経由で保有する非上場の外国法人 |

| 内容 | 令和8年1月1日締結、特許権ライセンス契約(期間10年) |

| 支払日・金額 | 毎年4月末日、年1百万円(定額) |

| 適用条約 | 日米租税条約第12条第1項(使用料免税) |

⇒ 最初の支払いとなる令和8年4月30日の前日、令和8年4月29日までに届出書を提出する必要があります。

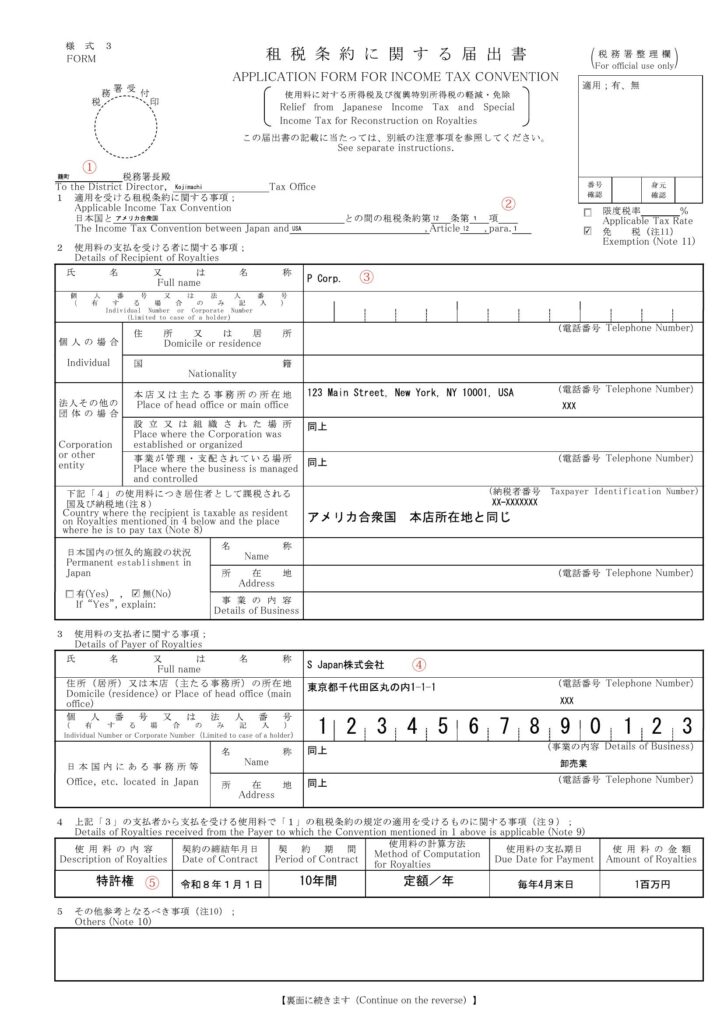

記載例(1ページ目)

| 番号 | 項目 | 本設例の記入内容 | 解説 |

|---|---|---|---|

| ① | 宛先税務署 | 麹町税務署長 | 支払者(S Japan株式会社)の納税地の所轄税務署を記入する |

| ② | 適用条約・条文番号/税率 | 日本国とUSAとの間の租税条約 第12条第1項 ☑ 免税 | 適用を受ける条約の条文番号を記入する。あわせて右側の「限度税率」か「免税」のいずれかにチェックを入れる。日米条約の使用料は免税のため「免税」にチェック。仮に10%の限度税率が適用される場合には「限度税率」にチェックしたうえで税率(10%)を記入する |

| ③ | 受領者の情報 | P Corp.、123 Main Street, New York, NY 10001, USA、EIN: XX-XXXXXXX、PE:☑ 無 | 受領者(P Corp.)の名称・住所・納税者番号(TIN)を記入する。米国法人の場合、TINはEIN(Employer Identification Number)となる。日本国内に恒久的施設(PE)があるかどうかのチェックも忘れずに入れる。通常の外国法人は「無」となる |

| ④ | 支払者の情報 | S Japan株式会社、東京都千代田区丸の内1-1-1、法人番号:1234567890123、日本事務所の事業内容:卸売業 | 支払者(S Japan株式会社)の名称・住所・法人番号を記入する。日本国内にある事務所等がある場合はその情報も記入する |

| ⑤ | 使用料の内容 | 特許権、令和8年1月1日、10年間、定額/年、毎年4月末日、1百万円 | 支払うロイヤルティの内容(特許権・著作権等の区別)、契約日、期間、計算方法、支払期日、金額を記入する。支払期日は「毎年4月末日」のように記載しておくことで、支払いのたびに届出書を再提出する必要がなくなる(記載事項に異動がない場合に限る) |

記載例(2ページ目)

| 番号 | 項目 | 本設例の記入内容 | 解説 |

|---|---|---|---|

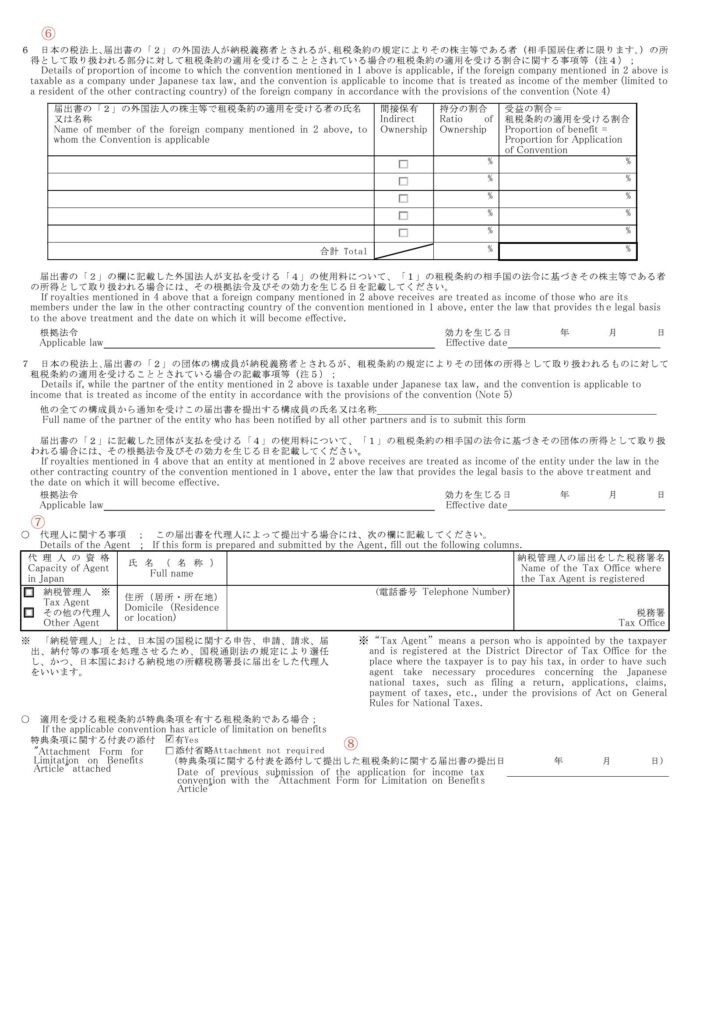

| ⑥ | 課税上の取り扱いが異なる事業体に関する事項(6欄・7欄) | (記入なし) | 日米間で課税上の取り扱いが異なる事業体(US LLCなどのパススルー事業体)のみ記入が必要。通常の外国法人は記入不要 |

| ⑦ | 代理人に関する事項 | (記入なし) | 受領者の代理人(支払者や納税管理人等)が届出書を提出する場合に記入する。代理人による提出でない場合は空欄でよい |

| ⑧ | 特典条項に関する付表(様式17)の添付 | ☑ 有(様式17-米を添付) | 適用を受ける租税条約に特典条項がある場合のみ記入する。日米租税条約には特典条項があるため記入が必要。初回の提出では必ず様式17を添付する。2回目以降は省略できる期間内(後述)であれば「添付省略」にチェックし、前回様式17を提出した日付を記入することで添付を省略できる |

注意事項

- 届出書の再提出: 前回提出した様式3から記載内容に異動がない場合、ロイヤルティ支払いのたびに届出書を出しなおす必要はありません。ただし、契約の更新や算定方法の変更など異動が生じた場合は、異動後の最初の支払日の前日までに届出書を再提出する必要があります。

- 免税の場合の添付書類: 租税条約の適用により免税となる場合(本設例も該当)、使用料の支払の基因となった契約の内容を記載した書類(ロイヤルティに係る契約書)および受領者の居住者証明書を届出書に添付する必要があります。

特典条項がある場合:様式17(特典条項に関する付表)

なぜ様式17が必要か

租税条約には、条約の特典を受けられる居住者の要件を定めた特典条項(LOB条項:Limitation on Benefits Article)が設けられているものがあります。特典条項を有する租税条約に基づいて軽減・免除を受けようとする場合、様式3等の届出書に加えて様式17(国ごとの付表)と居住者証明書の添付が必要となります。日米・日英・日仏・日独・日豪・日蘭・日スイスなどが対象です。様式17は相手国ごとに別様式が用意されています(様式17-米、様式17-英、様式17-仏等)。

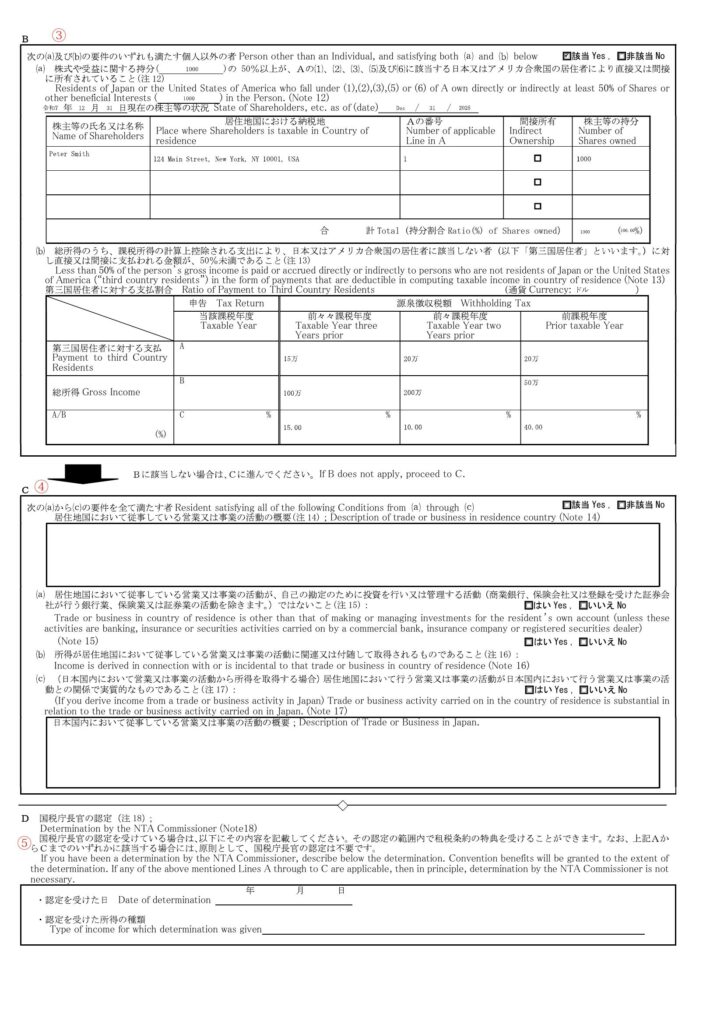

様式17-米の記載例

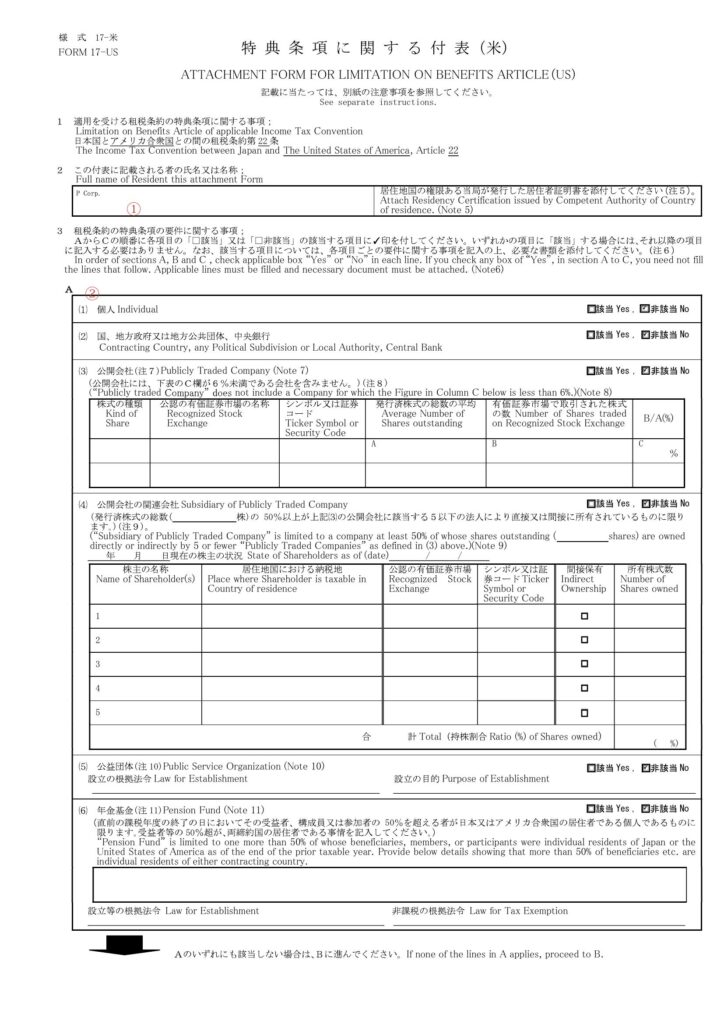

本設例ではP Corp.が米国法人のため様式17-米を使用します。日米租税条約第22条(特典制限条項)に基づき、受領者が「適格居住者」に該当するかどうかをA欄からD欄の順に判定します。いずれかに該当すれば条約の特典を受けられます。

記載例(1ページ目:A欄)

| 番号 | 欄 | 本設例の記入内容 | 解説 |

|---|---|---|---|

| ① | 受領者の名称(第2欄) | P Corp. | 受領者の名称を記入する。あわせて居住者証明書を添付する(または支払者が原本確認のうえ所定の記録を行う) |

| ② | A欄(自動適格者の判定) | ①〜⑥すべて ☑ 非該当 | A欄からD欄の順に判定し、どこかで「該当」となった場合にはそれ以降の記入は不要です。A欄では主に個人(米国居住者)か、あるいは日本・米国の上場会社またはその子会社等に該当するかを確認します。本設例のP Corp.は非上場会社であり、A欄のいずれにも該当しないため、すべて「非該当」にチェックしてB欄に進みます。なお、上場会社であっても年間の取引株式数が発行済株数の6%に満たない場合はA欄の公開会社要件を満たさない点に注意が必要です。 |

記載例(2ページ目:B欄〜D欄)

| 番号 | 欄 | 本設例の記入内容 | 解説 |

|---|---|---|---|

| ③ | B欄(所有・侵食テスト) | ☑ 該当 | B欄は「居住地国(米国)の適格者に50%超を所有されており、かつ第三国居住者への所得移転が50%未満」であれば該当となります。本設例ではP Corp.の発行済株式のすべてが米国居住者であるPeter Smithにより保有されており(⒜の要件を充足)、かつ侵食テスト(⒝)においても第三国居住者への所得移転が50%未満であることが確認できます。よってB欄「該当」とし、C欄・D欄の記入は不要です。 |

| ④ | C欄(能動的事業活動基準) | (記入不要) | B欄に該当したためC欄の記入は不要です。なお、非上場会社でありB欄の要件も満たさない場合(例えば主な株主が第三国居住者の場合等)に記入する欄です。主に①居住地国で能動的に事業活動に従事していること、②使用料がその事業活動に関連・付随するものであることの要件を判定します |

| ⑤ | D欄(国税庁長官の認定) | (記入不要) | A〜Cのいずれかに該当した場合は記入不要です。この場合に国税庁長官の認定を受けることで条約の特典を受けられる場合があるが、実務上はほとんど登場しません。 |

様式17の提出省略ルール

一度様式17を提出した後、一定期間内に再び同種の支払いが発生した場合、以下の省略ルールが適用されます。

| 該当する欄 | 省略できる期間 |

|---|---|

| A欄のいずれかに該当 | 3年間 |

| B欄・C欄・D欄のいずれかに該当 | 1年間 |

省略期間内であっても、記載事項に異動が生じた場合は再提出が必要です。

居住者証明書(米国の場合)

様式17には、受領者の居住地国の権限ある当局が発行した居住者証明書を添付することが原則必要です。米国法人の場合、IRSに対してForm 8802(Application for United States Residency Certification)を提出することでForm 6166(U.S. Residency Certification Letter)を入手できます。

入手には1か月以上かかる場合があるため、支払日が決まった段階で早めにP Corp.側に手配を依頼することが重要です。また届出書には原則として居住者証明の原本を添付するため国際郵便のタイムラグも考慮しておく必要があります。

なお、以下の要件をすべて満たす場合には、居住者証明書の添付を省略することができます。

- 受領者が支払者に対し、過去1年以内に作成された居住者証明書の原本を提示すること

- 支払者が受領者の氏名・名称その他の事項を確認し、様式3の「その他参考となるべき事項」欄に①確認した旨、②確認者の氏名(所属)、③提示を受けた日、④証明書の作成年月日を記載すること

- 支払者が居住者証明書の写しを作成し、提示を受けた日から5年間保存すること

本設例で提出すべき書類のまとめ

本設例(P Corp.からの特許権ライセンスに係るロイヤルティ、日米租税条約により免税)において提出・添付が必要な書類は以下のとおりです。

| 書類 | 備考 |

|---|---|

| 様式3(租税条約に関する届出書) | 支払者を経由して所轄税務署に提出 |

| 様式17-米(特典条項に関する付表) | 様式3に添付して提出(初回は必須) |

| ロイヤルティに係る契約書 | 免税となる場合は添付必要 |

| 居住者証明書(Form 6166) | 受領者がIRSから取得。入手に1か月以上かかる場合があるため早めに手配 |

記載事項に変更(異動)が生じた場合

届出書を提出した後、受領者・支払者の名称や所在地の変更、契約内容の変更などが生じた場合は、異動後最初の支払日の前日までに変更内容を記載した届出書を再提出することとなります。ただし、配当の元本数量の増減など一定の場合は省略できます。

様式17に関する変更が生じた場合は様式17の再提出が必要です。一方、変更が様式3本体のみ(社名・住所の変更等)であれば、様式3の再提出に際して様式17の再添付を省略し、代わりに前回の特典条項条約届出書の提出日を様式3に記載します。

届出書の提出に間に合わなかった場合

届出書は「手続規定」であり、期限に間に合わなかったからといって直ちに条約の適用が永久に受けられなくなるわけではありません。ただし届出書が提出されるまでは国内法の税率(原則20.42%)で源泉徴収を行う必要があります。

事後的に条約の適用を受けたい場合は、遅れて届出書を提出するとともに、様式11(租税条約に関する源泉徴収税額の還付請求書)を所轄税務署長に提出することで、差額の還付を受けることができます。還付手続きの詳細については次の記事で解説します。

まとめ:提出前の実務チェックリスト

- 支払う所得の種類に対応する様式を選んだか(配当→様式1、利子→様式2、使用料→様式3、マネジメントフィー等→様式6、非居住者給与等→様式7)

- 相手国との租税条約の内容(条文番号・適用税率)を確認したか

- 特典条項を有する条約かどうか確認したか(日米・日英・日仏・日独等は要確認)

- 特典条項がある場合、様式17(国ごとの付表)を用意したか

- 受領者から居住者証明書を入手したか(または支払者が原本確認・記録を行ったか)

- 免税となる場合、ロイヤルティに係る契約書を準備・添付したか

- 受領者の確認を最初の支払日の前日までに完了できるよう、余裕をもって準備を始めたか

- 届出書は正副2部作成したか(正本→税務署、副本→支払者保管)

- 書面提出の場合、支払日前日までに税務署に到達するよう発送したか

租税条約届出書の手続きは、外資系企業の経理担当者が最初に直面する国際税務の実務の一つです。特典条項の有無の確認と提出期限の管理が実務上のポイントです。不明な点は早めに税務専門家に相談することをお勧めします。

コメント