はじめに

日本子会社が海外親会社からインターカンパニーローン(グループ内融資)を受け、毎月利息を支払っているケースは外資系企業で広く見られます。「支払利息は全額損金に算入できますか?」と聞かれることがありますが、答えは「場合による」です。

日本には、一定の要件を満たす場合に支払利子の損金算入を制限する2つのルールがあります。それが過少資本税制(Thin Capitalization Rules)と過大支払利子税制(Earnings Stripping Rules)です。

この記事では、2つの制度の内容・計算方法・適用関係を解説します。また、両制度は毎期の申告実務にとどまらず、日本法人への投資時における資金調達方法の設計にも直接影響します。借入と出資の比率をどう組むか、借入残高をどの水準に設定するかは、税務コストを左右する重要な経営判断です。日本進出を検討中の企業や、グループ内融資の条件を見直している担当者にも参考にしていただける内容です。

2つの制度の全体像

まず、2つの制度の位置づけを整理します。

| 過少資本税制 | 過大支払利子税制 | |

|---|---|---|

| 根拠法 | 租税特別措置法第66条の5 | 租税特別措置法第66条の5の2 |

| 制限の基準 | 負債・資本比率(3:1) | 利子・所得比率(20%) |

| 対象となる利子 | 国外支配株主等への支払利子 | 日本で課税されない利子(主に国外への支払) |

| 繰越控除 | なし | あり(原則7年・特例10年) |

| 英語名称 | Thin Capitalization Rules | Earnings Stripping Rules |

両制度とも、海外親会社等への過度な利子支払いを通じた日本の課税所得の圧縮(いわゆる利益移転)を防ぐことを目的としています。

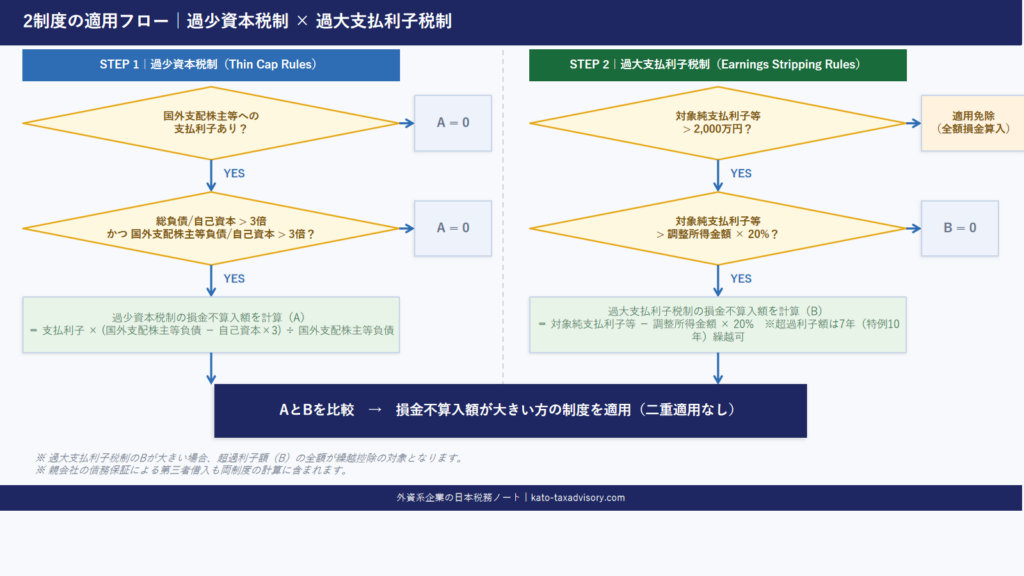

適用の優先順位:両制度でそれぞれ損金不算入額を計算し、金額が大きい方の制度を適用します。二重には適用されません。

過少資本税制(Thin Capitalization Rules)

制度の概要

過少資本税制は、外国親会社等(国外支配株主等)からの借入が自己資本の3倍を超える場合に、超過部分に対応する支払利子の損金算入を認めない制度です(租税特別措置法第66条の5)。自己資本に対して過度に借入に依存した資本構成(薄い自己資本=thin capitalization)を制限することが趣旨です。ただし、日本法人の「総負債(利子付負債等)」の総額が自己資本の3倍以内である場合には、本税制は適用されません。

対象となる法人

内国法人(日本法人)であって、国外支配株主等を有するものが対象です。

国外支配株主等とは、原則として、その内国法人の発行済株式等の50%以上を直接・間接に保有する非居住者または外国法人をいいます。また、持株比率が50%に満たない場合でも、取引関係や資金調達の状況から、その外国法人が内国法人の事業方針を実質的に決定できる「特殊の関係」にある場合も含まれます。外資系日本子会社のほとんどが対象に該当します。

外国法人の日本支店(PE)への適用について

外国法人の日本支店(恒久的施設:PE)に対しては、過少資本税制は適用されません。代わりに、「恒久的施設に帰せられるべき資本に対応する負債の利子の損金不算入」(租税特別措置法第66条の5の3)が適用されます。また、過大支払利子税制についてはPEにも適用され、日本支店から海外本店への内部利子も対象に含まれます。

損金不算入額の計算

Step 1:負債・資本比率の確認

期中平均の「国外支配株主等に対する負債残高」が「自己資本の額」の3倍を超える場合に、超過部分に対応する利子が損金不算入となります。

Step 2:損金不算入額の計算式

損金不算入額 = 支払利子等の額 × (国外支配株主等負債残高 − 自己資本 × 3)÷ 国外支配株主等負債残高

適用除外

以下のいずれかに該当する場合は適用がありません。

- 国外支配株主等に対する負債・資本比率が3:1以下である場合

- 実際の比率が、日本国内の同種事業・同規模の法人の比率以下であることを証明できる場合(実態基準)

過少資本税制を回避するための資金調達設計

過少資本税制の適用を避けるためには、日本法人への投資時点で借入額が自己資本の3倍を超えないよう、資金調達の構成(デット・エクイティ比率)を事前に設計することが重要です。具体的には、親会社からの借入(インターカンパニーローン)を増やす前に、まず出資(資本金・資本剰余金)を積み増す方法が有効です。

設立後に借入比率が3倍を超えた場合でも、増資や借入の一部返済によって比率を引き下げることは可能ですが、組み直しには時間とコストがかかります。日本進出や追加投資の計画段階で、税務上の借入限度額をあらかじめ試算しておくことをお勧めします。

過大支払利子税制(Earnings Stripping Rules)

制度の概要

過大支払利子税制は、日本で課税されない利子(主に国外への支払)の純額が調整所得金額の20%を超える場合に、超過額の損金算入を認めない制度です(租税特別措置法第66条の5の2)。

OECDのBEPS(税源浸食・利益移転)プロジェクトAction 4に対応し、2019年度(令和元年度)税制改正で現行の形に整備されました。

対象となる法人

すべての内国法人が対象ですが、その事業年度の対象純支払利子等の額が2,000万円以下である場合は制度の適用が免除されます。なお、グループ通算制度を採用している場合は、グループ全体で判定を行います。グループ通算制度の基本についてはグループ通算制度とは|外資系企業が導入を検討する際のメリット・デメリットと注意点で詳しく解説しています。

対象となる利子の範囲

2019年度税制改正以降、関連者・非関連者(第三者)を問わず、日本で課税されない利子が対象となります。ただし、以下は「対象外支払利子等」として計算から除外されます。

- 受取側で日本の課税対象となる利子(国内法人間取引等)

- 一定の公共法人に対する利子

- その他政令で定める利子

関連者とは、発行済株式等の50%以上を直接・間接に保有する者(およびその者が50%以上保有する法人)、または実質的な支配関係にある者をいいます(租税特別措置法第66条の5の2第2項第4号、同法施行令第39条の13の2第17項)。

損金不算入額の計算

計算の基礎となるのは調整所得金額(税務上のEBITDAに相当する概念)です。

調整所得金額 = 当期の所得金額 + 繰越欠損金の控除額 + 対象純支払利子等 + 減価償却費等

損金不算入額 = 対象純支払利子等 − 調整所得金額 × 20%

なお、受取配当等の益金不算入額は調整所得金額に加算しません。非課税の配当収入を利用して損金算入限度額を不当に引き上げることを防ぐためです。

対象純支払利子等が調整所得金額の20%以下の場合は、制度の適用はありません。

※実際の調整所得金額の算定には他にも様々な別表上の加減算項目があり、上記は概念的な説明です。

繰越控除(超過利子額の損金算入)

損金不算入となった金額(超過利子額)は繰り越すことができます。繰越期間は原則7年間ですが、令和4年4月1日から令和7年3月31日までの間に開始した事業年度に生じた超過利子額については10年間に延長される特例があります。

将来の事業年度において対象純支払利子等が調整所得金額の20%に満たない場合に、その余裕枠の範囲内で損金算入することが可能です。

過大支払利子税制を回避するための借入設計

過大支払利子税制の適用を避けるためのアプローチは、主に2つあります。

1つ目は、EBITDAベースの試算による借入上限の管理です。調整所得金額(≒EBITDA)の20%が損金算入できる利子の上限となるため、事業計画上のEBITDA予測を基に、許容される支払利子の上限額をあらかじめ計算しておくことが有効です。借入残高・利率・返済スケジュールの設計段階でこの上限を意識することで、損金不算入リスクを事前に抑えることができます。

2つ目は、対象純支払利子等を2,000万円以下に抑える方法です。この水準であれば制度の適用が免除されるため、日本進出初期など事業規模が小さい段階では、借入残高と利率の組み合わせが2,000万円を超えないよう管理することも一つの選択肢です。

なお、EBITDAは業績の変動によって毎期変わるため、過少資本税制と異なり「一度設計すれば安心」とはなりません。毎期の予算策定時に支払利子の損金算入可否を試算に組み込む習慣をつけることが実務上の対応として重要です。

2つの制度の適用関係

適用の考え方

両制度がともに適用される場合、それぞれの制度で損金不算入額を計算し、金額が大きい方を適用します。二重に損金不算入とはなりません。

計算の結果、過大支払利子税制による不算入額の方が大きい場合には、その全額が繰越控除の対象となります。

実務上の注意点

過少資本税制は国外支配株主等への支払利子のみが対象ですが、過大支払利子税制は第三者を含む日本で課税されない利子が広く対象となる点に注意が必要です。また、過少資本税制の「3倍」基準は比較的明確ですが、過大支払利子税制の調整所得金額の計算は複雑です。繰越控除がある過大支払利子税制は、将来の収益回復が見込まれる場合に損金算入できる可能性があるため、繰越残高の管理も重要です。

両制度の計算例

S Japan K.K.(P Corp. 100%保有)の当期の状況:

| 項目 | 金額 |

|---|---|

| 自己資本の額(期中平均) | 5,000万円 |

| P Corp.からの借入残高(期中平均) | 3億円 |

| 支払利子(年10%) | 3,000万円 |

| 課税所得(支払利子控除後) | 2,000万円 |

| 繰越欠損金の控除額 | 0円 |

| 減価償却費 | 1,000万円 |

【過少資本税制による損金不算入額(A)】

負債・資本比率 = 3億円 ÷ 5,000万円 = 6倍(3倍超 → 制度適用)

損金不算入額(A)

= 3,000万円 × (3億円 − 5,000万円 × 3)÷ 3億円

= 3,000万円 × 1.5億円 ÷ 3億円

= 1,500万円

【過大支払利子税制による損金不算入額(B)】

調整所得金額

= 2,000万円 + 0円 + 3,000万円 + 1,000万円 = 6,000万円

20%基準額 = 6,000万円 × 20% = 1,200万円

損金不算入額(B)= 3,000万円 − 1,200万円 = 1,800万円

【適用する制度の決定】

| 損金不算入額 | |

|---|---|

| 過少資本税制(A) | 1,500万円 |

| 過大支払利子税制(B) | 1,800万円 ← こちらを適用 |

B(1,800万円)> A(1,500万円)のため、過大支払利子税制を適用し、当期の損金不算入額は1,800万円となります。なお、この超過利子額1,800万円は繰越控除の対象となります。

親会社の債務保証による借入への注意

親会社から直接借り入れていなくても、両制度の対象となる場合があります。第三者(銀行等)を介在させた租税回避を防ぐ観点から、債務保証が関わる借入についても規制対象に含まれます。

過少資本税制における取扱い

国外支配株主等が銀行等の第三者に対して債務保証を行い、その保証によって日本法人が資金調達をしたと認められる場合、当該銀行等は「資金供与者等」に該当します。この「資金供与者等」に対する負債は、損金不算入額の計算における平均負債残高に含まれます。また、国外支配株主等に支払う保証料も「負債の利子等」として計算対象となります。

過大支払利子税制における取扱い

関連者が銀行等の非関連者に対して債務保証を行い、その保証によって法人が資金調達をしたと認められる場合、関連者に支払う保証料は損金不算入の対象となる「支払利子等」に含まれます。また、関連者の保証に基づき非関連者から受けた融資に係る利子は、受取側(非関連者)において日本の課税対象となる場合であっても、「対象外支払利子等」から除外され、本制度の制限対象となります。

| 過少資本税制 | 過大支払利子税制 | |

|---|---|---|

| 対象となる負債・利子 | 国外支配株主等の保証による第三者借入を含む | 関連者の保証による非関連者借入の利子等を含む |

| 保証料の取扱い | 国外支配株主等への保証料は「利子等」に含める | 関連者への保証料は「支払利子等」に含める |

実務上のチェックポイント

決算・申告時

- 総負債(利子等の支払の基因となるものその他資金の調達に係る負債)の期中平均残高および国外支配株主等に対する期中平均借入残高を把握しているか

- 総負債ベースの負債・資本比率(3倍基準)を先に確認しているか

- 負債・資本比率が3倍を超える場合、過少資本税制の別表を作成しているか

- 対象純支払利子等が2,000万円超かどうかを確認しているか(グループ通算制度を採用している場合はグループ全体で判定)

- 過大支払利子税制の免除を適用する場合は、当初申告書に所定の書面・明細書を添付しているか(事後的な更正の請求・修正申告による適用は原則不可、ただし宥恕規定あり)

- 調整所得金額を計算し、過大支払利子税制の要否を確認しているか

- 両制度の損金不算入額を比較し、大きい方を適用しているか

- 過大支払利子税制の繰越残高がある場合、当期に控除できる金額を確認しているか

借入契約締結・変更時

- 借入先が「国外支配株主等」に該当するか確認しているか(持株比率50%以上で該当)

- 親会社等による債務保証が付されている第三者借入がある場合、その負債・保証料を両制度の計算に含めているか

- 新規借入後の負債・資本比率(国外支配株主等分・総負債分)を試算しているか

- 利率が独立企業間価格(arm’s length price)に沿っているか(移転価格税制は過少資本税制とは別の論点として併存)

- 利子の支払いに対する源泉税および租税条約による限度税率については、記事6(外資系企業の利子源泉税)をご参照ください

まとめ

外資系企業の日本子会社がグループ内融資を受けている場合、この2つの制度は毎期の法人税申告において必ず確認が必要な論点です。特に設立初期や業績低迷期は要件に該当しやすいため、借入条件の設計段階から税務上の影響を試算しておくことが重要です。

過大支払利子税制の損金算入限度額は利益ベース(調整所得金額)、過少資本税制は純資産ベース(自己資本)に基づくため、赤字や債務超過に近い状態ではいずれの基準値も小さくなり、支払利子が損金不算入となるリスクが高まります。

グループ間取引の価格の適正性(移転価格)については、記事23:移転価格税制とはで解説しています。

コメント