はじめに

前回の記事では、日本子会社から海外親会社への配当に関する源泉税について解説しました。今回のテーマは利子の源泉税です。

外資系企業では、海外親会社や関連会社から資金を借り入れ、利子を支払うケースがよくあります。この利子の支払いにも源泉税の検討をする必要があります。

また、利子の支払いは源泉税だけでなく、損金算入の可否という観点からも確認が必要です。過大支払利子税制・過少資本税制・移転価格税制の各制度により、支払利子の全額が損金に算入されないケースがあるためです。

本記事では、利子の源泉税に関する国内法の税率・租税条約による軽減・実務上の注意点をまとめて解説します。

利子とは何か(所得税法上の定義)

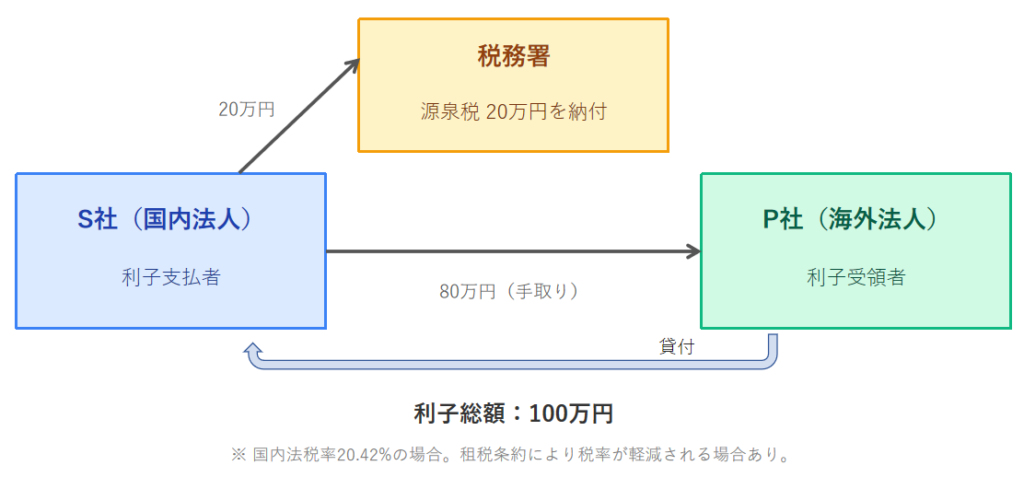

源泉所得税の文脈でいう「利子」には、公社債・預貯金等の利子(所得税法161条1項8号)と貸付金の利子(同10号)が含まれます。

本記事では、外資系企業の実務でよく出てくる貸付金の利子(10号)、特に海外親会社・関連会社からの借入に対して日本子会社が支払う利子を対象として解説します。

なお、日本子会社(支払法人)が源泉徴収義務者となり、受取人(海外親会社等)に代わって税務署に納付する仕組みはロイヤリティ・配当と同様です。

国内法の源泉税率

租税条約が適用されない場合、または届出書を提出しない場合、貸付金の利子(所得税法161条1項10号)に適用される国内法上の源泉税率は次のとおりです。

20.42%(所得税20%+復興特別所得税0.42%)

納付期限:利子を支払った月の翌月10日までに、所轄税務署に納付します。

租税条約による軽減税率

租税条約が締結されている国の居住者に利子を支払う場合、条約上の軽減税率を適用できます。

ロイヤリティや配当とは異なり、利子の条約税率には次のような特徴があります。

- 欧米主要国との条約では0%(免税)となるケースが多い

- 配当のような「持株割合による二段階設定」は利子には原則なく、単一税率の条約が大半

- ただし、一部の条約では利子の性質(利益連動型か、債権者が政府系機関・金融機関かどうか等)によって税率が異なる場合があるため、条約ごとの確認が必要

主要国の利子条約税率

| 相手国 | 条約税率 | 備考 |

|---|---|---|

| 国内法(条約なし) | 20% | — |

| アメリカ | 0/10% | 原則0%、利益連動型利子は10% |

| イギリス | 0% | — |

| ドイツ | 0% | — |

| フランス | 10% | — |

| オランダ | 10% | — |

| スイス | 0/10% | 原則0%、利益連動型利子は10% |

| スウェーデン | 0/10% | 原則0%、利益連動型利子は10% |

| オーストラリア | 10% | — |

| シンガポール | 10% | — |

| 中国 | 10% | — |

| 韓国 | 10% | — |

| 香港 | 10% | — |

| インド | 10% | — |

| カナダ | 10% | — |

税率は条約上の上限税率(復興特別所得税を含まない)。詳細・最新情報は財務省・租税条約に関する資料および国税庁の公式サイトをご確認ください。PwC Worldwide Tax Summaries(taxsummaries.pwc.com、2026年1月更新)を参照して作成。なお、債権者が政府系機関や金融機関である場合には別税率が適用される場合があります。

届出なしに源泉徴収した場合のインパクト

試算例:年間1,000万円の利子を英国親会社に支払う場合

| 届出あり(条約適用:0%) | 届出なし(国内法:20%) | |

|---|---|---|

| 源泉税額 | 0円 | 約200万円 |

| 差額 | — | 約200万円の損 |

ロイヤリティと同様、届出書を提出するだけで年間200万円の差が生じます。グループ間の借入利子は金額が大きいケースも多く、見落としのコストは特に大きくなります。

実務上の注意点

グループファイナンス

特に多国籍企業である外資系企業では、海外親会社や金融子会社等が資金を一括管理し、各国子会社に貸し付けるグループファイナンスやキャッシュプーリングが一般的です。この場合、日本子会社が支払う利子は源泉税の対象となります。

グループ間の借入であっても届出書の提出が必要である点は第三者間の借入と同様です。親会社からの借入だからといって手続きが省略できるわけではないため注意が必要です。

損金算入上の制限

支払利子は原則として損金算入できますが、以下の制度により制限を受ける場合があります。実務上は源泉税の処理と併せて確認が必要です。

過少資本税制(租税特別措置法66条の5) 外国親会社等からの借入金が自己資本の3倍を超える場合、超過部分に対応する利子の損金算入が制限されます。

過大支払利子税制(租税特別措置法66条の5の2) 純支払利子が調整後の課税所得の20%を超える場合、超過部分の損金算入が制限されます。

移転価格税制 関連者間の利率が独立企業間価格(独立した企業間であれば設定されるであろう価格)を満たしていない場合、税務当局による利率の否認・修正が行われるリスクがあります。グループ間ローンの金利設定には移転価格上の検討が必要です。

これらの制度の詳細については、別の記事で改めて解説します。

受取人に日本のPEがある場合

利子の受取人(海外親会社等)が日本に恒久的施設(PE)を有している場合、一般的な租税条約では利子条項ではなく事業所得条項が適用されるため、条約の軽減税率が適用されません。ロイヤリティ・配当と同様に、取引当事者のエンティティ確認が重要です。

LOB条項・導管取引防止規定

ロイヤリティ・配当の場合と同様、条約の恩典を受けるためには受益者要件(beneficial ownership)を満たす必要があります。特に中間持株会社や地域統括会社を経由して最終的な貸付人に利子が流れるような場合は、受益者要件・LOB条項・導管規定に抵触するリスクがあるため注意が必要です。

これらの規定の詳細については、ロイヤリティの源泉税の記事で解説していますので、あわせてご参照ください。

手続きの概要

租税条約の軽減税率を適用するには、支払いを行う前に「租税条約に関する届出書(様式2)」を所轄税務署に提出する必要があります。ロイヤリティ(様式3)・配当(様式1)とは様式が異なる点にご注意ください。

また、受取人が条約相手国の居住者であることを証明する居住者証明書の添付が求められる場合があります。

届出書の具体的な記載方法・提出先・注意点については、記事10「租税条約届出書の書き方・提出手順」で詳しく解説します。

まとめ

- 国内法の源泉税率は20.42%。欧米主要国との条約では0%となるケースが多く、届出書未提出の損失は年間数百万円規模になることも多い。

- グループ間の借入であっても届出書(様式2)の事前提出は必須。

- 支払利子については源泉税に加え、過少資本税制・過大支払利子税制・移転価格税制による損金算入制限の有無も確認が必要。

次回は、技術サービス料(人的役務)の源泉税について解説します。

コメント